Bauzinsen aktuell: Die Zinsentwicklung bei Immobiliendarlehen

Die Bauzinsen befinden sich zum Jahresbeginn 2025 auf einem attraktiven Niveau. Letztes Update: 08.01.2025

Die Darstellung der Zinsentwicklung basiert auf den Zinssätzen der Konditionsangebote, die von unseren Produktpartnern über die Interhyp AG im ausgewählten Zeitraum im Rahmen einer Vermittlung eines Darlehensvertrages angeboten wurden. Trotz ausgewählter Sorgfalt kann die Interhyp AG für die vorliegende Darstellung keinerlei Haftung übernehmen. Die aktuellen Zinssätze für Ihre individuelle Baufinanzierung erfahren Sie bei Ihrem Finanzierungsberater oder Ihrer Finanzierungsberaterin.

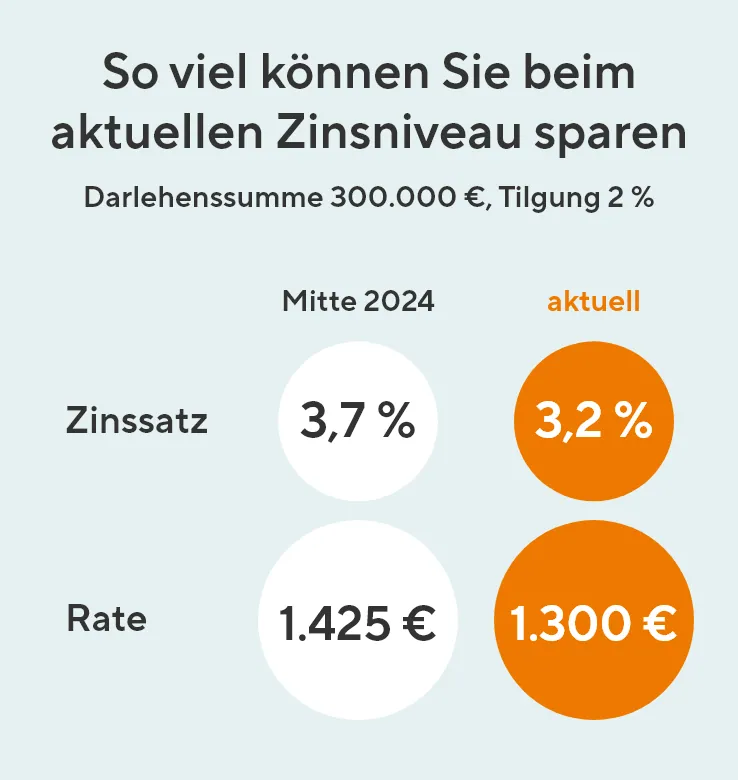

Wir nehmen bei diesem Beispiel an, dass Sie für den Kauf einer Wohnung ein Darlehen über 300.000 € benötigen, als Tilgungssatz wünschen Sie sich 2 %. Zum Vergleich: Bei einem Zinssatz von 3,7 % im Sommer 2024 ergab dies eine monatliche Rate von 1.425 €. Zum Jahresbeginn 2025 zahlen Sie bei einem Zinssatz von 3,2 % hingegen monatlich nur 1.300 € und haben damit jeden Monat 125 € mehr zur Verfügung. Damit könnten Sie zum Beispiel durch eine höhere Tilgung oder Sondertilgungen Ihr Darlehen schneller abbezahlen.

Gerne besprechen unsere Finanzierungsberaterinnen und -berater mit Ihnen den Eigenkapitaleinsatz, Ihre gewünschte Zinsbindung sowie die Tilgungshöhe und finden für Sie die günstigsten Konditionen.

Die Bauzinsen für Darlehen mit 10-jähriger Laufzeit liegen aktuell bei rund 3,2 % und für Kundinnen und Kunden mit guter Bonität sind aktuell Konditionen von unter 3 % möglich.

Die Nachfrage nach Immobilien hat wieder zugenommen und dieser Trend wird sich aufgrund der weiterhin steigenden Mieten fortsetzen. Die Kaufpreise sind infolgedessen 2024 zwar deutschlandweit wieder angestiegen, liegen aber immer noch unter den Höchstständen vom Frühjahr 2022.

Nutzen Sie den Jahresstart, um Ihren Immobilienwunsch anzugehen und sparen Sie Zinsen, um mit einer höheren Tilgung Ihren Kredit schneller abzubezahlen. Lassen Sie sich hierzu von unseren Finanzierungsexpertinnen und -experten beraten.

Die Entwicklung der Darlehenszinsen ist ein entscheidender Faktor bei den Kosten für eine Baufinanzierung und beeinflusst die Konditionen für Ihre Hypothek. Daher lohnt es sich, für Ihre Baufinanzierung einen Zinsvergleich durchzuführen. Kommen Sie gerne auf uns zu und nutzen Sie den idealen Zeitpunkt für Ihre Finanzierung. Ihre Beraterin oder Ihr Berater bietet Ihnen die passende Lösung aus den Angeboten von über 500 Darlehensgebern.

Sollzinsbindung: 10 Jahre

Vergleichen Sie anhand der aktuellen Zinsen erste Angebote für Ihren Immobilienkredit

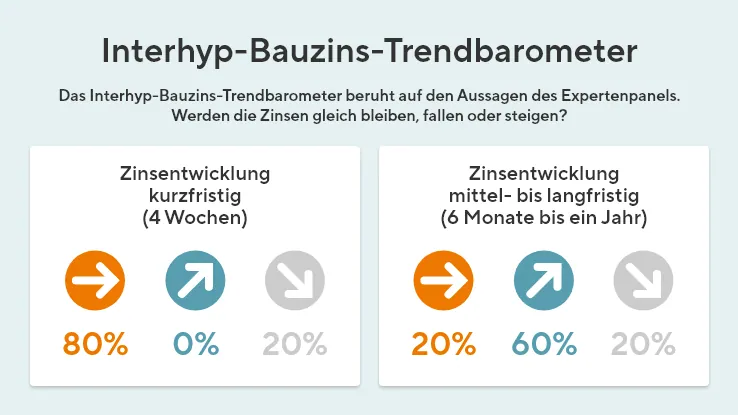

Das Bauzins-Trendbarometer gibt Ihnen eine Zinsprognose, wie sich die Zinsen für Baudarlehen entwickeln. Sie erhalten einen ersten Eindruck über die Lage am Markt und können dadurch besser entscheiden, wann der richtige Zeitpunkt für Sie gekommen ist.

Für 10-jährige Darlehen liegt der Zinssatz bei vielversprechenden 3,2 %. Das bietet Chancen für Kaufinteressierte. Für die kommenden vier Wochen und das Frühjahr 2025 ist mit leichten Schwankungen in einem Korridor von 3 bis 3,5 % zu rechnen. Mittel- bis langfristig geht über die Hälfte der Expertinnen und Experten davon aus, dass die Zinsen wieder steigen könnten.

Interhyp befragt monatlich ein Expertenpanel von namhaften deutschen Kreditinstituten zur Einschätzung der Hypothekenzinsen: Wie werden sich die zehnjährigen Darlehenszinsen kurz- sowie mittel- und langfristig entwickeln? Auf Basis dieser namhaften Expertenmeinungen mit deren Betrachtung der Zinsentwicklung, Konjunkturrisiken und volkswirtschaftlichen Kennzahlen lassen sich die Zinsen für Baudarlehen im Vergleich deutlich leichter beurteilen. So können Sie sich für Ihr Baudarlehen Konditionen sichern, die für Sie besonders günstig sind, oder auf Basis unserer Prognose auf bessere Konditionen warten. Das Ergebnis der aktuellen Befragung finden Sie immer auf unserer Seite. Hier erfahren Sie mehr zu den Zinsen für Immobilienkredite und den Auswirkungen auf Ihren Immobilienkauf.

Während einige Experten ihre Prognosen für die Kreditkosten in 2025 nach unten korrigiert haben, bleibt der Ausblick doch ungewiss. Die Unsicherheit über die künftige Zinsentwicklung wird verstärkt durch mögliche politische Entscheidungen in den USA, die das Wachstum und die Inflation beeinflussen könnten. Wie sich die politische Lage im laufenden Jahr entwickeln wird, bleibt abzuwarten.

Der 10-Jahres Swap ist im Herbst aufgrund von Sorgen um die Defizite und Angebote bei Bundesanleihen stark gesunken. Die Anleiherenditen stiegen dagegen, da der Bundmarkt an Grenzen der Aufnahmefähigkeit gekommen ist. Im Euroraum werden die Renditen längerer Laufzeiten von den USA her belastet. Hier haben im Vorfeld und nach der Präsidentschaftswahl die Inflationserwartungen kräftig zugelegt. Der Zinssenkungsprozess der Notenbanken wird die Geldmarktsätze und die Renditen kurzlaufender Anleihen weiter nach unten führen. Für die EZB rechnen wir noch mit Zinssenkungen auf 2% (Einlagensatz) und bei der Fed auf 4% (Fed Funds Rate oberes Ziel).

Die gesunkene Inflation und die anhaltende Konjunkturschwäche dürften kurzfristig zu einem niedrigeren Zinsniveau beitragen. 2025 dominieren aus unserer Sicht die Aufwärtsrisiken für die Inflation, die sowohl bei einer Belebung der globalen Nachfrage als auch bei einem Anstieg der Importpreise im Falle eines Zollkonflikts oder eines geopolitisch bedingten Anstiegs der Energiepreise schlagend werden würden. Mit einer tiefen Rezession rechnen wir nicht. Insgesamt dürften die Zinsen daher moderat ansteigen.

Die Zinswende von der Zinswende war das prägende Element im Jahr 2024 und hat für einige Erleichterung bei den Zinsen für Baufinanzierungen gesorgt. Im Jahr 2025 wird die Europäische Zentralbank wohl den Leitzins noch weiter senken, wodurch kurzfristig auch die Kapitalmarktzinsen noch etwas sinken könnten. Mit einem wieder Anziehen der Wirtschaft und einem Anstieg der Staatsverschuldung für neue Investitionsprogramme sollten die Kapitalmarktzinsen in der zweiten Jahreshälfte von 2025 jedoch wieder anziehen.

Kaufinteressierte mit einer konkreten Immobilie an der Hand und Eigentümerinnen und Eigentümer, deren Zinsbindung ausläuft, sollten jetzt aktiv werden und den attraktiven Zinskorridor nutzen. Es eröffnen sich gute Chancen und Zinsdellen bieten immer wieder Potential. Um zeitnah einen Kredit zu beantragen, sind eine frühzeitige Finanzierungsberatung und Vorbereitung unumgänglich.

Die Finanzierungsstruktur muss bekannt sein. Bestenfalls haben Kaufinteressierte einen favorisierten Darlehensgeber im Hintergrund. Dafür braucht es nicht nur einen Kassensturz und einen Überblick über Einnahmen und Ausgaben, sondern ebenso Wissen um die eigene finanzielle Leistungsfähigkeit und das Sicherheitsbedürfnis. Zu klären sind der Eigenkapitaleinsatz, die Frage nach der gewünschten Zinsbindung sowie die Rückzahlungsgeschwindigkeit, also Tilgungshöhe. Mit diesen Kenntnissen können Interessentinnnen und Interessenten bei Zinsschwankungen schneller reagieren. Wer relevante Unterlagen zusammengetragen hat, braucht diese nur zeitnah zu aktualisieren.

In der Regel berücksichtigt jede Bank diese Faktoren, um den aktuellen Zinssatz für ein Angebot zu bestimmen. Doch nicht jede Bank bewertet Ihre individuelle Situation gleich. Ihr Nachbar oder Ihre Nachbarin erhält Top-Zinsen von Bank A? Dann muss das für Sie nicht gelten und vielleicht bietet für Sie Bank B den besseren Zinssatz. Daher ist der Vergleich so wichtig.

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie hier aktivieren.

Generell nutzt jede Bank diese Faktoren, um den Zinssatz für das Angebot zu bestimmen. Doch nicht jede Bank bewertet Ihre individuelle Situation gleich. Wenn Ihr Nachbar günstige Zinsen aktuell von Bank A erhält, kann für Sie Bank B zum selben Zeitpunkt den besseren Zinssatz im Angebot haben. Nutzen Sie deshalb unbedingt die Möglichkeit zu einem kostenlosen und unverbindlichen Vergleich. So finden Sie die Bank, die Ihnen für Ihre Wunschimmobilie die besten Hypothekenzinsen anbietet. Die Baufinanzierungsexpertinnen und -experten von Interhyp sind an keine Bank und kein bestimmtes Produkt gebunden. Sie nehmen gemeinsam mit Ihnen einen Vergleich der Angebote von mehr als 500 Anbietern zur Baufinanzierung vor. So finden Sie immer Ihren persönlichen Top-Zins und eine Immobilienfinanzierung, die zu Ihnen und Ihren Wünschen passt.

Welcher Zinssatz von Banken für einen Immobilienkredit angeboten wird, hängt also von vielen weiteren Faktoren ab. Einige davon können Sie selbst beeinflussen, andere dagegen nicht. Über den Zinssatz zahlen Sie auch für die Aufwendungen der Bank. Schließlich kosten die Beratung, die Prüfung Ihrer Bonität und weitere Arbeiten der Bank Geld. Ein wenig Gewinn muss die Bank über die Zinsen ebenfalls generieren können. Doch auch das macht nur einen kleinen Teil des Zinssatzes aus, der Ihnen für Ihre Immobilienfinanzierung angeboten wird.

Für die Bank ist der Leitzins der Europäischen Zentralbank von großer Bedeutung. Er beeinflusst unter anderem die Zinsen für eine Geldanlage wie Tagesgeld und Festgeld sowie kurzfristige Kredite und wird im Rahmen der Geldpolitik für den Euro-Raum festgelegt.

Sie berechnen Darlehenszinsen relativ einfach. Sie benötigen dazu lediglich die gewünschte Kreditsumme, die Laufzeit des Darlehens sowie den Zinssatz, den die Bank veranschlagt. Auf dieser Grundlage können Sie die zu zahlenden Zinsen aktuell berechnen, ebenso wie die monatliche Kreditrate.

Sie bewirkt nämlich, dass Ihre Restschuld um die bereits geleistete Tilgung reduziert wird. Denn die aktuellen Zinsen werden bei einem Hypothekenkredit ausschließlich auf Grundlage der aktuellen Restschuld ermittelt. Somit wird die Zinssumme im Laufe der Zeit immer geringer. Auf der anderen Seite erhöht sich die Tilgung, wenn Sie sich für ein Annuitätendarlehen entschieden haben. Dort bleibt die monatliche Kreditrate nämlich immer gleich, sodass sich nur das Verhältnis von Tilgung und Zinsen verschiebt. Mit dem Finanzierungsrechner von Interhyp können Sie berechnen, wie sich Zinssatz und Tilgungshöhe auf Ihre Immobilienfinanzierung auswirken.

Top informiert mit Ihrem Newsletter rund um Baufinanzierung und Zinsen.

Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.