Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Bauzinsen aktuell: Die Zinsentwicklung bei Immobiliendarlehen

Die Darstellung der Zinsentwicklung basiert auf den Zinssätzen der Konditionsangebote, die von unseren Produktpartnern über die Interhyp AG im ausgewählten Zeitraum im Rahmen einer Vermittlung eines Darlehensvertrages angeboten wurden. Trotz ausgewählter Sorgfalt kann die Interhyp AG für die vorliegende Darstellung keinerlei Haftung übernehmen. Die aktuellen Zinssätze für Ihre individuelle Baufinanzierung erfahren Sie bei Ihrem Finanzierungsberater oder Ihrer Finanzierungsberaterin.

In 2 Minuten zum persönlichen Zinsangebot!

Bei den Zinsen immer auf dem Laufenden

Das Wichtigste zu den aktuellen Zinsen in Kürze

Aktuell

Rechenbeispiel

Wir nehmen bei diesem Beispiel an, dass Sie für den Kauf Ihrer Wunschimmobilie ein Darlehen über 350.000 € benötigen. Zum Vergleich: Bei einem Zinssatz von 3,75 % im Sommer 2024 ergab dies bei einer Tilgung von 2,5 % gesamte Zinskosten von 185.338 €. Zum Jahresbeginn 2025 ergeben sich für Sie bei einem Zinssatz von 3,45 % und bei einer Tilgung von 2,8 % hingegen 159.856 € an Zinskosten. Mit der Ersparnis von rund 25.000 € könnten Sie eine Sondertilgung vornehmen und Ihr Darlehen schneller abbezahlen.

Unsere Empfehlung

- Nutzen Sie die moderate Zinslage, um Ihren Immobilienwunsch jetzt zu verwirklichen.

- Mit unserer plattformübergreifenden Immobiliensuche finden Sie schneller passende Objekte. Aktuell bietet der Immobilienmarkt Chancen für Preisverhandlungen, besonders bei energetisch zu optimierenden Immobilien.

- Verhandeln Sie aktiv den Immobilienpreis und nutzen Sie das gute Angebot an Immobilien im Frühjahr zur Realisierung Ihres eigenen Zuhauses oder um ein Anlageobjekt zu erwerben. Gehen Sie Ihr Immobilienprojekt jetzt an.

Gerne besprechen unsere Finanzierungsberaterinnen und -berater mit Ihnen den Eigenkapitaleinsatz, Ihre gewünschte Zinsbindung sowie die Tilgungshöhe und finden für Sie die günstigsten Konditionen.

2025 ist ein gutes Jahr für einen Immobilienkauf

Die Bauzinsen für Darlehen mit 10-jähriger Laufzeit liegen aktuell bei rund 3,4 % und für Kundinnen und Kunden mit guter Bonität sind attraktive Bestkonditionen möglich.

Die Nachfrage nach Immobilien hat wieder zugenommen und dieser Trend wird sich aufgrund der weiterhin steigenden Mieten fortsetzen. Die Kaufpreise sind infolgedessen 2024 zwar deutschlandweit wieder angestiegen, liegen aber immer noch unter den Höchstständen vom Frühjahr 2022.

Nutzen Sie den Jahresstart, um Ihren Immobilienwunsch anzugehen und lassen Sie sich zu ihren finanziellen Möglichkeiten individuell von unseren Finanzierungsexpertinnen und -experten beraten.

Mirjam Mohr, Vertriebsvorständin bei der Interhyp Gruppe, zu den Chancen auf dem Immobilienmarkt 2025

Früher und heute: Der Interhyp Zinschart zeigt Immobilienzinsen im Vergleich

Bauzinsen aktuell:

Die Entwicklung der Darlehenszinsen ist ein entscheidender Faktor bei den Kosten für eine Baufinanzierung und beeinflusst die Konditionen für Ihre Hypothek. Daher lohnt es sich, für Ihre Baufinanzierung einen Zinsvergleich durchzuführen. Kommen Sie gerne auf uns zu und nutzen Sie den idealen Zeitpunkt für Ihre Finanzierung. Ihre Beraterin oder Ihr Berater bietet Ihnen die passende Lösung aus den Angeboten von über 500 Darlehensgebern.

Sollzinsbindung: 10 Jahre

Zins-Check

Vergleichen Sie anhand der aktuellen Zinsen erste Angebote für Ihren Immobilienkredit

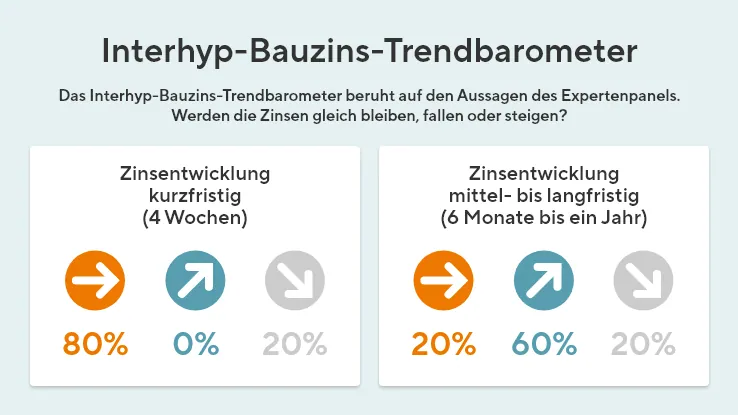

Wohin entwickeln sich die Zinsen bis zum Frühjahr 2025? Das Interhyp-Bauzins-Trendbarometer

Zinsprognose für die kommenden Wochen: Zinskorridor zwischen 3 und 3,5 %

Das Bauzins-Trendbarometer gibt Ihnen eine Zinsprognose, wie sich die Zinsen für Baudarlehen entwickeln. Sie erhalten einen ersten Eindruck über die Lage am Markt und können dadurch besser entscheiden, wann der richtige Zeitpunkt für Sie gekommen ist.

Ein Blick auf die EZB - ist in 2025 mit weiteren Zinssenkungen zu rechnen?

Die Zinsentwicklung kurz und knapp: Das sagt eine Auswahl von Bankexperten

Für 10-jährige Darlehen liegt der Zinssatz bei rund 3,4 %. Für die kommenden vier Wochen und das Frühjahr 2025 ist mit leichten Schwankungen in einem Korridor von 3 bis 3,5 % zu rechnen. Mittel- bis langfristig geht über die Hälfte der Expertinnen und Experten davon aus, dass die Zinsen wieder steigen könnten.

Interhyp befragt monatlich ein Expertenpanel von namhaften deutschen Kreditinstituten zur Einschätzung der Hypothekenzinsen: Wie werden sich die zehnjährigen Darlehenszinsen kurz- sowie mittel- und langfristig entwickeln? Auf Basis dieser namhaften Expertenmeinungen mit deren Betrachtung der Zinsentwicklung, Konjunkturrisiken und volkswirtschaftlichen Kennzahlen lassen sich die Zinsen für Baudarlehen im Vergleich deutlich leichter beurteilen. So können Sie sich für Ihr Baudarlehen Konditionen sichern, die für Sie besonders günstig sind, oder auf Basis unserer Prognose auf bessere Konditionen warten. Das Ergebnis der aktuellen Befragung finden Sie immer auf unserer Seite. Hier erfahren Sie mehr zu den Zinsen für Immobilienkredite und den Auswirkungen auf Ihren Immobilienkauf.

Santander Consumer Bank

Während einige Experten ihre Prognosen für die Kreditkosten in 2025 nach unten korrigiert haben, bleibt der Ausblick doch ungewiss. Die Unsicherheit über die künftige Zinsentwicklung wird verstärkt durch mögliche politische Entscheidungen in den USA, die das Wachstum und die Inflation beeinflussen könnten. Wie sich die politische Lage im laufenden Jahr entwickeln wird, bleibt abzuwarten.

Commerzbank

Der 10-Jahres Swap ist im Herbst aufgrund von Sorgen um die Defizite und Angebote bei Bundesanleihen stark gesunken. Die Anleiherenditen stiegen dagegen, da der Bundmarkt an Grenzen der Aufnahmefähigkeit gekommen ist. Im Euroraum werden die Renditen längerer Laufzeiten von den USA her belastet. Hier haben im Vorfeld und nach der Präsidentschaftswahl die Inflationserwartungen kräftig zugelegt. Der Zinssenkungsprozess der Notenbanken wird die Geldmarktsätze und die Renditen kurzlaufender Anleihen weiter nach unten führen. Für die EZB rechnen wir noch mit Zinssenkungen auf 2% (Einlagensatz) und bei der Fed auf 4% (Fed Funds Rate oberes Ziel).

Sparkasse Hannover

Die gesunkene Inflation und die anhaltende Konjunkturschwäche dürften kurzfristig zu einem niedrigeren Zinsniveau beitragen. 2025 dominieren aus unserer Sicht die Aufwärtsrisiken für die Inflation, die sowohl bei einer Belebung der globalen Nachfrage als auch bei einem Anstieg der Importpreise im Falle eines Zollkonflikts oder eines geopolitisch bedingten Anstiegs der Energiepreise schlagend werden würden. Mit einer tiefen Rezession rechnen wir nicht. Insgesamt dürften die Zinsen daher moderat ansteigen.

ING

Die Zinswende von der Zinswende war das prägende Element im Jahr 2024 und hat für einige Erleichterung bei den Zinsen für Baufinanzierungen gesorgt. Im Jahr 2025 wird die Europäische Zentralbank wohl den Leitzins noch weiter senken, wodurch kurzfristig auch die Kapitalmarktzinsen noch etwas sinken könnten. Mit einem wieder Anziehen der Wirtschaft und einem Anstieg der Staatsverschuldung für neue Investitionsprogramme sollten die Kapitalmarktzinsen in der zweiten Jahreshälfte von 2025 jedoch wieder anziehen.

Aktuelle Kreditzinsen im Interhyp-Zinsbericht

Interhyp-Expertenrat zum aktuellen Zinssatz

Kaufinteressierte mit einer konkreten Immobilie an der Hand und Eigentümerinnen und Eigentümer, deren Zinsbindung ausläuft, sollten jetzt aktiv werden und den attraktiven Zinskorridor nutzen. Es eröffnen sich gute Chancen und Zinsdellen bieten immer wieder Potential. Um zeitnah einen Kredit zu beantragen, sind eine frühzeitige Finanzierungsberatung und Vorbereitung unumgänglich.

Die Finanzierungsstruktur muss bekannt sein. Bestenfalls haben Kaufinteressierte einen favorisierten Darlehensgeber im Hintergrund. Dafür braucht es nicht nur einen Kassensturz und einen Überblick über Einnahmen und Ausgaben, sondern ebenso Wissen um die eigene finanzielle Leistungsfähigkeit und das Sicherheitsbedürfnis. Zu klären sind der Eigenkapitaleinsatz, die Frage nach der gewünschten Zinsbindung sowie die Rückzahlungsgeschwindigkeit, also Tilgungshöhe. Mit diesen Kenntnissen können Interessentinnnen und Interessenten bei Zinsschwankungen schneller reagieren. Wer relevante Unterlagen zusammengetragen hat, braucht diese nur zeitnah zu aktualisieren.

Wie erhalten Sie günstige Zinsen für Ihren Immobilienkredit?

Behalten Sie Ihren individuellen Zins im Blick

- Beruf: Banken mögen es, wenn Darlehensnehmerinnen und -nehmer beruflich gut abgesichert sind, da sie dann ein geringeres Risiko bei der Rückzahlung darstellen. Daher erhalten Beamte und Beamtinnen oft Top-Konditionen für Immobilienzinsen. Selbstständige oder Rentner und Rentnerinnen müssen hingegen mit einem höheren Zinssatz rechnen.

- Bonität: Wie sicher kann jemand sein Darlehen zurückzahlen? Banken prüfen Ihre Einkommenssituation genau. Mit Ihrer Einwilligung holt die Bank auch eine SCHUFA-Auskunft ein, um Ihr Zahlungsverhalten einzuschätzen. Je besser Ihre Bonität eingeschätzt wird, desto eher erhalten Sie Zinsen zu Top-Konditionen.

- Wohnort: Viele Banken arbeiten regional begrenzt. Deshalb müssen Sie die Postleitzahl angeben. Zusätzlich prüfen die Banken, wie es um Angebot und Nachfrage in der jeweiligen Region steht. Sie kennen das: Manche Regionen und Lagen sind beliebter als andere. Je gefragter eine Immobilie ist, desto schneller findet sie einen Käufer oder eine Käuferin. Und desto besser sind die Zinsen. Schließlich sinkt bei gefragten Immobilien das Risiko für die Banken, dass sie ihr Geld nicht zurückerhalten.

- Höhe des Darlehens: Viele Banken vergeben Immobilienzinsen zu Top-Konditionen nur für bestimmte Mindest- oder Höchstsummen. In diesem Korridor sind Top-Zinsen zu erwarten, für niedrigere oder höhere Darlehenssummen steigt der Zinssatz.

- Eigenkapital: Als Faustregel gilt: Je weniger Sie das Darlehen benötigen, desto eher erhalten Sie gute Darlehenszinsen. Denn je mehr Geld Sie haben, desto geringer ist das Risiko der Bank. Daher hält viel Eigenkapital den Zinssatz niedrig.

- Sollzinsbindung: Keine Bank kann voraussehen, wie sich die Zinsen in Zukunft entwickeln. Eine lange Laufzeit der Zinsbindung kostet daher einen Zinsaufschlag. In Niedrigzinsphasen empfiehlt es sich trotz Aufschlag: Sichern Sie sich die aktuell günstigen Zinssätze für möglichst viele Jahre.

- Tilgungshöhe: Wenn Sie bereits am Anfang viel zurückzahlen, zahlen Sie das Darlehen insgesamt schneller zurück. Das verringert das Risiko der Bank und wird mit Top-Zinsen belohnt. Entscheiden Sie sich für ein Volltilger-Darlehen? Dann erhalten Sie meist einen Abschlag auf den Zinssatz. Auch auf diesem Weg können Sie sich Darlehenszinsen aktuell zu Top-Konditionen sichern. Bitte vergleichen Sie die verschiedenen Darlehensarten sehr sorgfältig.

- Sondervereinbarungen: Um Ihre Immobilie bestmöglich zu finanzieren, können einige zusätzliche Vereinbarungen helfen, etwa:

- eine möglichst lange Phase ohne Bereitstellungszinsen

- kostenlose Sondertilgungen

- die Möglichkeit, die Tilgungshöhe anzupassen.

- Marge der Bank: Jede Bank erhebt einen Aufschlag auf den Marktzinssatz. Damit decken sie ihre Kosten und erwirtschaften ihren Gewinn. Auch daher gilt es, möglichst viele Angebote von Banken zu vergleichen.

In der Regel berücksichtigt jede Bank diese Faktoren, um den aktuellen Zinssatz für ein Angebot zu bestimmen. Doch nicht jede Bank bewertet Ihre individuelle Situation gleich. Ihr Nachbar oder Ihre Nachbarin erhält Top-Zinsen von Bank A? Dann muss das für Sie nicht gelten und vielleicht bietet für Sie Bank B den besseren Zinssatz. Daher ist der Vergleich so wichtig.

So sichern Sie sich die besten Konditionen

Video zulassen

Um den Inhalt zu sehen, sind Personalisierungs-Cookies nötig.

Diese können Sie hier aktivieren.

Generell nutzt jede Bank diese Faktoren, um den Zinssatz für das Angebot zu bestimmen. Doch nicht jede Bank bewertet Ihre individuelle Situation gleich. Wenn Ihr Nachbar günstige Zinsen aktuell von Bank A erhält, kann für Sie Bank B zum selben Zeitpunkt den besseren Zinssatz im Angebot haben. Nutzen Sie deshalb unbedingt die Möglichkeit zu einem kostenlosen und unverbindlichen Vergleich. So finden Sie die Bank, die Ihnen für Ihre Wunschimmobilie die besten Hypothekenzinsen anbietet. Die Baufinanzierungsexpertinnen und -experten von Interhyp sind an keine Bank und kein bestimmtes Produkt gebunden. Sie nehmen gemeinsam mit Ihnen einen Vergleich der Angebote von mehr als 500 Anbietern zur Baufinanzierung vor. So finden Sie immer Ihren persönlichen Top-Zins und eine Immobilienfinanzierung, die zu Ihnen und Ihren Wünschen passt.

Wichtig:

Lassen Sie sich beraten – ganz unverbindlich!

Immobilienzinsen: Nicht der Markt allein bestimmt den Zinssatz

Welcher Zinssatz von Banken für einen Immobilienkredit angeboten wird, hängt also von vielen weiteren Faktoren ab. Einige davon können Sie selbst beeinflussen, andere dagegen nicht. Über den Zinssatz zahlen Sie auch für die Aufwendungen der Bank. Schließlich kosten die Beratung, die Prüfung Ihrer Bonität und weitere Arbeiten der Bank Geld. Ein wenig Gewinn muss die Bank über die Zinsen ebenfalls generieren können. Doch auch das macht nur einen kleinen Teil des Zinssatzes aus, der Ihnen für Ihre Immobilienfinanzierung angeboten wird.

Der Leitzins als Grundlage

Für die Bank ist der Leitzins der Europäischen Zentralbank von großer Bedeutung. Er beeinflusst unter anderem die Zinsen für eine Geldanlage wie Tagesgeld und Festgeld sowie kurzfristige Kredite und wird im Rahmen der Geldpolitik für den Euro-Raum festgelegt.

Wie werden die Darlehenszinsen berechnet?

Sie berechnen Darlehenszinsen relativ einfach. Sie benötigen dazu lediglich die gewünschte Kreditsumme, die Laufzeit des Darlehens sowie den Zinssatz, den die Bank veranschlagt. Auf dieser Grundlage können Sie die zu zahlenden Zinsen aktuell berechnen, ebenso wie die monatliche Kreditrate.

Sie bewirkt nämlich, dass Ihre Restschuld um die bereits geleistete Tilgung reduziert wird. Denn die aktuellen Zinsen werden bei einem Hypothekenkredit ausschließlich auf Grundlage der aktuellen Restschuld ermittelt. Somit wird die Zinssumme im Laufe der Zeit immer geringer. Auf der anderen Seite erhöht sich die Tilgung, wenn Sie sich für ein Annuitätendarlehen entschieden haben. Dort bleibt die monatliche Kreditrate nämlich immer gleich, sodass sich nur das Verhältnis von Tilgung und Zinsen verschiebt. Mit dem Finanzierungsrechner von Interhyp können Sie berechnen, wie sich Zinssatz und Tilgungshöhe auf Ihre Immobilienfinanzierung auswirken.

Häufig gestellte Fragen über Bauzinsen

Wieso sind die Bauzinsen trotz EZB Zinssenkung gleichbleibend oder sogar steigend?

Was beeinflusst Bauzinsen?

- EZB Leitzins: Der Leitzins bezeichnet den Zinssatz, zu dem sich Banken und Finanzinstitute bei der Zentralbank Geld leihen. Unsere Zentralbank ist die EZB, die Europäische Zentralbank. Sie legt den Leitzins für Deutschland und alle weiteren Länder im Euroraum in den EZB-Zinssitzungen fest.

- Staatsanleihen und Pfandbriefe: Die 10jährige Staatsanleihe gilt als Grundlage für den Pfandbriefzins. Da Darlehensgeber den Kredit für eine Baufinanzierung über Pfandbriefe refinanzieren, ist die Zinsentwicklung für Staatsanleihen und Pfandbriefe ein verlässlicher Indikator für die Entwicklung der Bauzinsen.

- Inflation: Die Inflations- oder auch Teuerungsrate spielt eine wichtige Rolle für die Entscheidungen von Investoren. Damit beeinflusst sie die Nachfrage nach Baufinanzierungen wesentlich, was sich auch auf die Zinsentwicklung auswirkt.

Wie entwickeln sich die Bauzinsen 2025?

Welche Bank hat aktuell die günstigsten Bauzinsen?

Wie berechnet man Bauzinsen?

Wir sind aber auch persönlich für Sie da und gehen auf Ihre individuellen Fragen ein. Jetzt Kontakt aufnehmen