Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

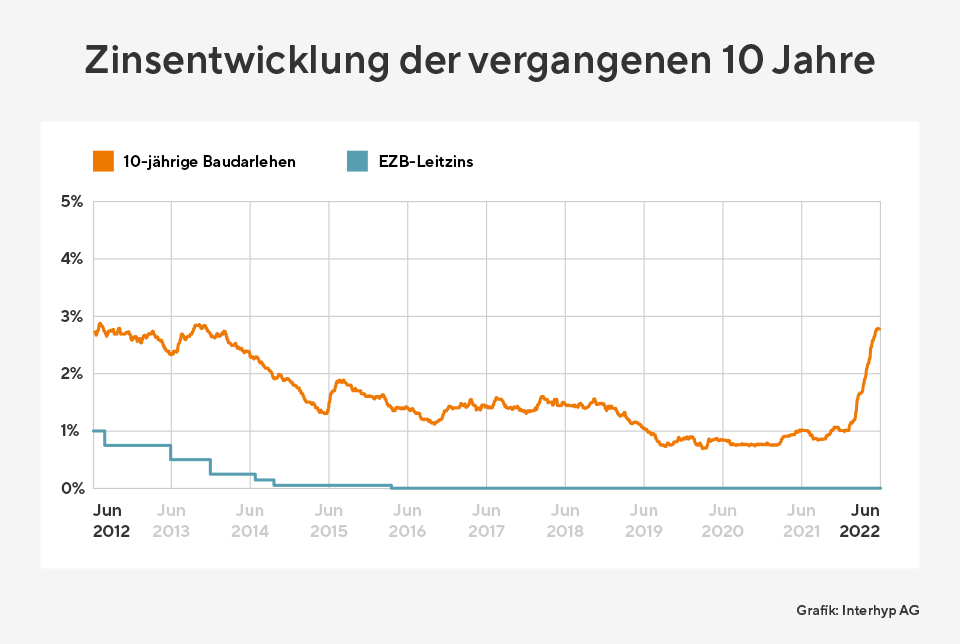

Zinsanstieg beim Baugeld entschleunigt sich leicht

Interhyp-Bauzins-Trendbarometer sieht bis Jahresende 2022 weiteres Aufwärtspotenzial, aber einen langsameren Anstieg als im ersten Halbjahr.

„Nicht nur Immobilienkäuferinnen und -käufer sind vom drastischen Zinsanstieg bei Immobiliendarlehen durch die Corona-Pandemie und den Ukraine-Krieg betroffen. Auch Immobilienbesitzerinnen und -besitzer mit laufenden Krediten müssen sich damit beschäftigen, ob und wie sich die höheren Konditionen auf ihren Anschlusskredit auswirken“, konstatiert Mirjam Mohr im aktuellen Zinsbericht der Interhyp AG.

Ein wesentlicher Auslöser des Zinsanstiegs ist laut Interhyp die seit Monaten andauernde Rekordinflation in vielen Volkswirtschaften, die wiederum maßgeblich durch Lieferkettenprobleme und Rohstoffknappheit in Folge der Corona-Pandemie und des Ukraine-Kriegs in Gang gesetzt wurde. Mirjam Mohr: „Während die amerikanische Notenbank FED die Zinswende bereits eingeleitet hat, werden von der europäischen Zentralbank EZB in Kürze klare Aussagen zu Umfang und Höhe möglicher Zinsschritte im Sommer und Herbst erwartet.“ Die Notenbanken sollen und wollen mit einer strafferen Geldpolitik der Inflation Einhalt gebieten. Gleichzeitig darf die durch Pandemie und Krieg stark geschwächte Konjunktur durch die Maßnahmen nicht weiter geschwächt werden.

Die Märkte haben die aktuellen Erwartungshaltungen größtenteils eingepreist. Kurzfristig sehen die meisten von Interhyp im Bauzins-Trendbarometer befragten Expertinnen und Experten das Aufwärtspotenzial am Zinsmarkt daher ausgereizt. In den nächsten Wochen erwartet die Mehrheit gleichbleibende Konditionen. Im weiteren Jahresverlauf hält die Mehrheit jedoch noch höhere Zinsen für möglich, von drei bis 3,5 Prozent, vereinzelt sogar darüber, etwa bis vier Prozent. Aber es gibt auch vereinzelt Stimmen, die mittel- bis langfristig wieder geringere Zinsen in Betracht ziehen.

Aktuell müssen Kreditnehmende jedoch mit den höheren Konditionen umgehen. Dabei hilft laut Interhyp die richtige Taktik. „Interessenten sollten bedenken, dass sich die zweite Kommastelle der Bauzinsen schnell ändern kann – beziehungsweise Institute Zinserhöhungen und Senkungen unterschiedlich schnell weitergeben“, sagt Mirjam Mohr. Der Vergleich von Konditionen über Baugeldvermittler lohnt nach ihren Worten mehr denn je, um einen Überblick über den Zinsmarkt zu erhalten. Auch Eigentümer und Eigentümerinnen mit laufenden Darlehen können im aktuellen Umfeld ihre Baufinanzierung optimieren. Wer jetzt, in einigen Monaten und in bis zu fünf Jahren seine Anschlussfinanzierung regeln muss, weil die erste Zinsbindung endet, sollte bereits jetzt die Konditionen prüfen. Mit sogenannten Forward-Darlehen lassen sich laut Interhyp Zinsen für bis zu fünf Jahre im Voraus sichern. Für die Vorlaufzeit wird ein Forward-Aufschlag berechnet. „Liegt der Anschlusszeitpunkt jedoch nur sechs bis zwölf Monate in der Zukunft, fällt oft kein Aufschlag an“, erklärt Mirjam Mohr und rät zur frühzeitigen Prüfung.