Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Weltspartag 2019: Drei Prozent und mehr statt Minizinsen

Schuldentilgung bei der Baufinanzierung birgt hohe Sparpotenziale/ Mehr als tausend Euro durch Sondertilgung, über zehntausend Euro durch Umschuldung möglich / Ein Drittel nutzt Sondertilgungsmöglichkeit nicht, 40 Prozent kennen Sonderkündigungsrecht bei langen Kreditverträgen nicht.

- Schuldentilgung bei der Baufinanzierung birgt hohe Sparpotenziale

- Mehr als tausend Euro durch Sondertilgung, über zehntausend Euro durch Umschuldung möglich

- Ein Drittel nutzt Sondertilgungsmöglichkeit nicht, 40 Prozent kennen Sonderkündigungsrecht bei langen Kreditverträgen nicht

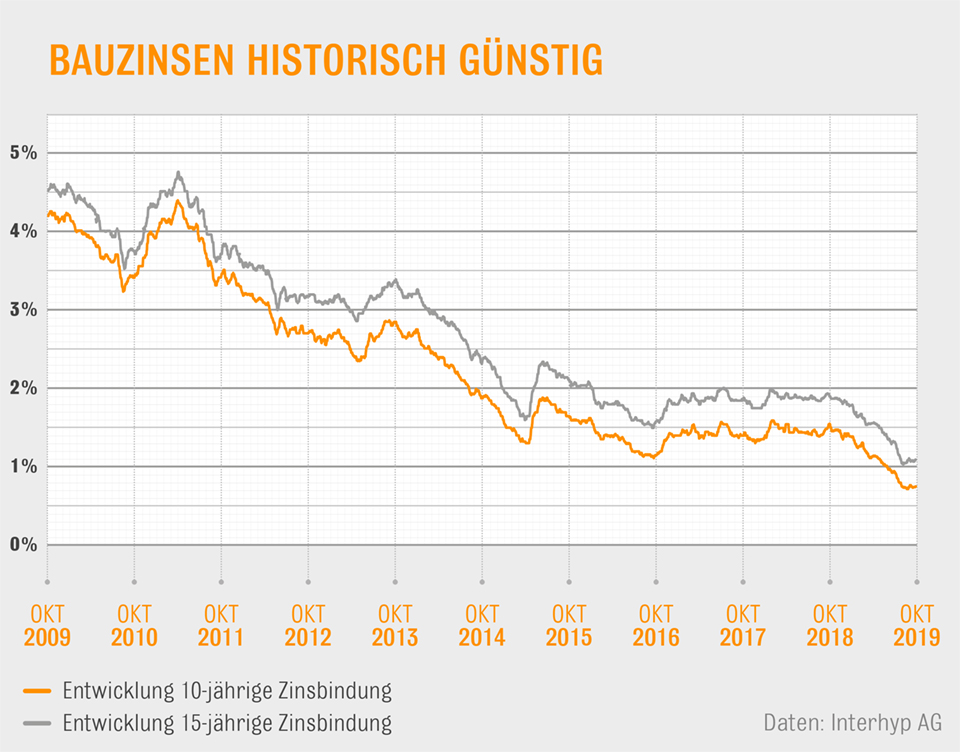

Besser Schulden tilgen als Mini- oder Strafzinsen auf dem Sparbuch bekommen - so sollte das Motto des diesjährigen Weltspartags für Immobilieneigentümer lauten, meint Interhyp. Denn: Wie ein Blick auf die Entwicklung des Baugeldes zeigt, zahlen viele Immobilienbesitzer, die in den Jahren 2010 bis 2013 ein zehnjähriges Darlehen abgeschlossen haben, Zinssätze zwischen drei und vier Prozent für ihren laufenden Kredit – bei Darlehen mit 15-jähriger oder 20-jähriger Zinsbindung zum Teil sogar über vier Prozent. Expertin Mohr: "Wer sein Geld in der aktuellen Niedrigzinsphase auf dem Sparkonto oder als Tagesgeld anlegt, bekommt oft nur sehr geringe bis keine Zinserträge. Was vielen nicht klar ist: Wenn sie stattdessen ihr Geld für eine außerplanmäßige Tilgung ihres Haus- oder Wohnungskredits verwenden, fällt der Gewinn oft deutlich höher aus. Ein weiterer Vorteil: Mit einer Sondertilgung werden Hausbesitzer schneller schuldenfrei." Da Sondertilgungen oft auf bestimmte Beträge oder Anteile pro Kalenderjahr beschränkt sind, rät Interhyp, rechtzeitig vor Ablauf des Jahres aktiv zu werden.

Erhebungen von Interhyp zeigen jedoch: Ein Drittel der Darlehensnehmer nutzt die Sondertilgungsmöglichkeiten nicht. Dabei können Kreditnehmer oft bis zu fünf Prozent der Darlehenssumme pro Jahr oder sogar noch mehr kostenlos zurückzahlen. Bei einem Kredit über 200.000 Euro sind das immerhin 10.000 Euro jährlich. Die Effekte durch die Zinsersparnis und die frühere Schuldenfreiheit sind groß. Mohr: "Der Sondertilgungsjoker rentiert sich auch dann, wenn er nur einmalig genutzt wird. Der Spareffekt wird umso größer, je früher und öfter die Sondertilgung vorgenommen wird."

Ein Rechenbeispiel von Interhyp zeigt: Wer 2013 eine Darlehenssumme von 200.000 Euro mit zehnjähriger Zinsbindung zu rund drei Prozent aufgenommen und 2019 einmalig eine fünfprozentige Sondertilgung in Höhe von 10.000 Euro vornimmt, mindert seine Zinszahlungen bis zum Ende der Laufzeit um gut 1.200 Euro. Zum Vergleich: Bei Anlage der 10.000 Euro auf dem Sparbuch sind oft nur Zinsen von unter einem Prozent realisierbar, dann erhalten Sparer in der gleichen Zeit allenfalls wenige hundert Euro. Außerdem sind die Darlehensnehmer durch die einmalige Sondertilgung mehr als ein Jahr früher schuldenfrei.

Noch höher sind die Sparchancen von teuren Krediten durch eine Umschuldung oder Verlängerung zu besseren Konditionen. Denn dann können Darlehen mit Zinsen von vier Prozent und mehr komplett zu derzeitigen Konditionen von rund einem Prozent und weniger weiterlaufen. "Eine Umschuldung oder Darlehensoptimierung kann über die Laufzeit des Kredits mehr als zehntausend Euro sparen", sagt Mirjam Mohr. Ein Abschluss zu besseren Konditionen ist bei Verträgen, die schon länger als zehn Jahre laufen, unproblematisch möglich. Denn dann haben Darlehensnehmer laut bürgerlichem Gesetzbuch ein Sonderkündigungsrecht (§ 489 BGB). Sie können dann jederzeit mit einer Kündigungsfrist von einem halben Jahr kündigen. Eine Umfrage von Interhyp zeigt aber: Rund 40 Prozent der Kreditnehmer mit Zinsbindungen von 15 Jahren und mehr kennen das Sonderkündigungsrecht gar nicht.

Interhyp rät Kreditnehmern mit schon länger laufenden Krediten deshalb, ihre Darlehensverträge zu prüfen und sich bei Finanzierungsexperten beraten zu lassen. Mirjam Mohr: "Weil das Zinsniveau heute oft nur bei einem Drittel oder Viertel des früheren Niveaus liegt, lassen sich enorme Sparchancen realisieren."