Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Volltilger-Darlehen im Zinstief: Planungssicherheit ist gefragt

Jeder zehnte Bauherr oder Immobilienkäufer und jeder dritte Anschlussfinanzierer wählt ein Volltilger-Darlehen / Anteil ist gestiegen / Im Zinstief sind Darlehensraten oft erschwinglich

Jeder zehnte Bauherr oder Immobilienkäufer und jeder dritte Anschlussfinanzierer wählt ein Volltilger-Darlehen / Anteil ist gestiegen / Im Zinstief sind Darlehensraten oft erschwinglich

Nach Angaben von Interhyp tragen die niedrigen Kreditzinsen grundsätzlich dazu bei, dass Kreditnehmer anteilig mehr Geld für die monatliche Kreditrückführung aufbringen können und ihr Darlehen schneller abbezahlen. Das gilt besonders in Regionen mit geringeren Preisanstiegen bei den Objekten, weil die Zinsersparnis dort weniger durch die höheren Kaufpreise aufgebraucht wird. Das Zinsumfeld bietet damit gute Voraussetzungen für Volltilger-Darlehen. Außerdem bieten Banken für Volltilger sogar besonders günstige Zinsen. "In Zeiten von Niedrigzinsen wie jetzt lohnt es sich besonders, beim Beratungsgespräch Volltilger-Optionen zu prüfen und berechnen zu lassen", sagt Mirjam Mohr.

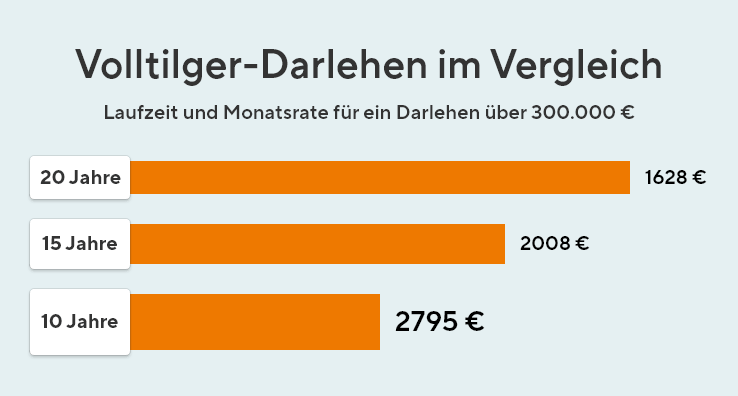

Ob ein Volltilger-Darlehen gewählt wird, das in 10, 15 oder 20 Jahren vollständig zurückgezahlt ist, hängt von den finanziellen Möglichkeiten des Immobilienkäufers ab. "Während bei herkömmlichen Darlehen Zinsbindung und Anfangstilgung die entscheidenden Parameter sind, entscheidet beim Volltilger die Frage, zu welchem Zeitpunkt der Kreditnehmer schuldenfrei sein möchte. Daraus leiten sich Tilgungshöhe und Laufzeit ab – sowie die monatliche Kreditrate", erklärt Mirjam Mohr. Bei kurzen Laufzeiten ist die Rate eines Volltilgers höher als bei einem herkömmlichen Darlehen mit Anschlusskredit, denn das Darlehen muss in kürzerer Zeit vollständig abbezahlt sein.

Das verdeutlicht das nachfolgende Rechenbeispiel: Wer ein Darlehen von 300.000 Euro in zehn Jahren komplett zurückzahlen möchte, muss dafür eine monatliche Rate von rund 2.600 Euro stemmen. Soll der Volltilger nach 15 Jahren getilgt sein, sind es noch immer gut 1.800 Euro. Läuft der Volltilger zwanzig Jahre, sind vom Immobilienkäufer aber nur noch monatlich rund 1.400 Euro an die Bank zu überweisen. Zum Vergleich: Bei einem herkömmlichen Darlehen mit gleicher Rate von 1.400 Euro und fünfzehnjähriger Zinsbindung bleibt zum Ende der ersten Zinsbindung in fünfzehn Jahren noch eine Restschuld von rund 80.000 Euro, die dann zum Marktzins finanziert werden müsste. In der Volltilger-Variante auf zwanzig Jahre zahlt der Darlehensnehmer fünf Jahre länger, aber zu jetzt schon feststehenden Raten von 1.400 Euro monatlich. Weil die Zinsen für das Volltilger-Darlehen so günstig sind, sind auch die Gesamtzinskosten relativ niedrig. Mit dem zwanzigjährigen Volltilger-Darlehen lässt sich also viel Sicherheit für eine vergleichsweise niedrige Monatsrate erreichen. Mirjam Mohr: "Das Volltilger-Darlehen empfiehlt sich besonders für sicherheitsorientierte Kreditnehmer und für diejenigen, die zu einem bestimmten Zeitpunkt, wie etwa dem Renteneintritt, auf jeden Fall schuldenfrei sein wollen."