Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Studie zur Leistbarkeit: Wohneigentum halten viele für einen unerreichbaren Traum

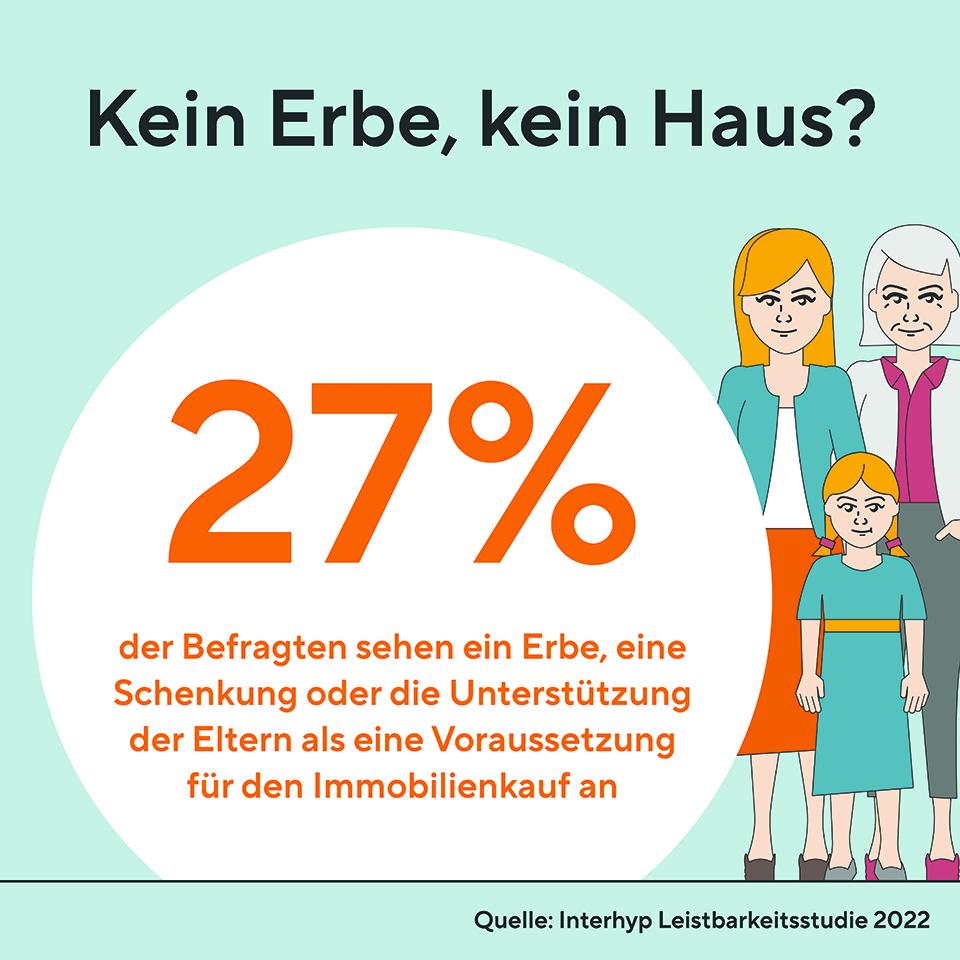

Neue Interhyp-Studie hat 1.000 Käuferinnen und Käufer sowie Immobilieninteressenten befragt, ob die eigene Immobilie in Deutschland noch finanzierbar ist. Die Mehrheit (65 Prozent) bezeichnet die Preise als abschreckend, 44 Prozent sehen sie als abgekoppelt vom wahren Wert, 51 Prozent der Interessenten halten einen Kauf in ihrer Region für gar nicht oder kaum noch leistbar. Für 27 Prozent ist der Immobilienkauf aufgrund eines Erbes oder einer Schenkung möglich, 67 Prozent setzen Ersparnisse ein, 40 Prozent setzen auf Eigenleistung. Beschleunigter Preisanstieg: Kosten für den Immobilienerwerb sind laut Interhyp-Daten im ersten Quartal 2022 gegenüber Vorjahresquartal um 14 Prozent gestiegen – diese Steigerung betrug im ersten Quartal 2021 9 Prozent. 77 Prozent glauben, es gibt eine Immobilienblase.

„In astronomische Höhen gestiegene Preise“, „aus den Fugen geraten“, „überhitzt“, „nur etwas für Millionäre“: Mit diesen Worten beschreiben die Befragten im qualitativen Teil der Studie den Immobilienmarkt in Deutschland. Was das genau bedeutet, verdeutlichen die Ergebnisse aus dem quantitativen Teil der Studie. Gut die Hälfte der Befragten (51 Prozent), die in den kommenden ein bis zwei Jahren eine Immobilie kaufen möchten, gaben an, dass ein Immobilienkauf in ihrer Wunschregion „kaum“ bis „gar nicht“ leistbar sei. Als Gründe für die Unerreichbarkeit gibt jeder Zweite (49 Prozent) die Höhe der Immobilienpreise in der Region an. 45 Prozent bezeichnen die mittlerweile aufgerufenen Kaufpreise in Relation zum Vermögen oder zum Einkommen als zu hoch. Bezogen auf den eigenen Kauf will jeder dritte Befragte (36 Prozent) deshalb Kompromisse eingehen. Ein Drittel hat den Immobilienkauf verschoben oder hinausgezögert (29 Prozent). 7 Prozent haben den Immobilientraum komplett aufgegeben. „Wer in den begehrten Lagen der Metropolen eine Immobilie sucht, wird häufig Kompromisse eingehen müssen – etwa ins Umland ziehen oder eine kleinere Immobilie wählen.“ Utecht empfiehlt, wenn möglich Fördermittel zu nutzen und fordert von der Politik: „Damit Immobilien für breite Bevölkerungsschichten wieder leistbarer werden, sind passendere staatliche Anreize, wie zum Beispiel Erleichterungen bei der Grunderwerbsteuer, nötig.“

Für 65 Prozent wirken die Immobilienpreise laut der Interhyp-Leistbarkeitsstudie abschreckend, 44 Prozent bezeichnen die Preise als abgekoppelt vom wahren Wert der Substanz. 77 Prozent der Befragten glauben, dass es in Deutschland eine Immobilienblase gibt. Die Zinspolitik der Europäischen Zentralbank EZB ist für zwei Drittel der Befragten der Hauptpreistreiber (58 Prozent). 46 Prozent machen das knappe Angebot an Objekten und die geringe Bautätigkeit für den Preisauftrieb verantwortlich, 37 Prozent Spekulanten und Investoren. „Bei allen berechtigten Warnungen sehen wir nach wie vor, dass die Finanzierungen in Deutschland solide sind – mit hohen Eigenkapitalanteilen, hohen Tilgungen und eher langen Zinsbindungen“, sagt Jörg Utecht. Im ersten Quartal 2022 ist die durchschnittliche Zinsbindung auf 14 Jahre gestiegen. In 2021 lag sie bei 13,3 Jahren im Durchschnitt. Der Beleihungsauslauf ist im ersten Quartal gesunken (von durchschnittlich 81 Prozent in 2021 auf durchschnittlich 79 Prozent im ersten Quartal 2022), die Menschen haben also mehr Eigenkapital eingebracht.

Mit den hohen Kaufpreisen gehen immer auch höhere Finanzierungskosten einher. Und davor hat ein Drittel der Befragten Angst (36 Prozent) und fragt sich, wie sie diese hohe Belastung stemmen sollen. Bei den 25- bis 34-Jährigen sind es sogar 41 Prozent. „Gerade auch in Anbetracht der jüngst stark gestiegenen Bauzinsen verstehen wir diese Sorge“, sagt Utecht. „Die Zinsen sind seit Jahresbeginn um mehr als einen Prozentpunkt gestiegen – und haben sich von einem auf über zwei Prozent für zehnjährige Darlehen verdoppelt.“ Verglichen mit früheren Jahren sei das Zinsniveau aber immer noch eher niedrig. „Vor zehn bis fünfzehn Jahren waren durchaus auch drei bis vier Prozent üblich.“ Die Studie zeige auch, dass die Einschätzung der Leistbarkeit oft auf Vermutungen und nicht unbedingt auf genauen Rechnungen fußt. „Ein Großteil der Befragten geht davon aus, dass man sich keine Immobilie leisten kann – dieser Glaubenssatz wird kaum oder gar nicht mehr hinterfragt.“ Fast zwei Drittel der Befragten wissen nicht, wie hoch die Finanzierungskosten für sie tatsächlich wären. Nur vier von zehn Befragten (41 Prozent) haben die Kreditkosten tatsächlich berechnet. Ein Kassensturz mit Einnahmen und Ausgaben ist häufig nicht die Basis für die Einschätzung. Einflüsse der Parameter wie Eigenkapital, Tilgungsmöglichkeiten und Finanzierungsoptionen haben viele nie durchgerechnet. Utecht rät Interessenten, sich nicht entmutigen zu lassen und ihre Immobilienwünsche einmal durchzukalkulieren.

„Die Menschen wünschen sich zwar eine Immobilie, aber nicht um jeden Preis. Sie wünschen sich vor allem eine solide, (er-)tragbare und überschaubare Finanzierung“, sagt Jörg Utecht. „Urlaube und Restaurantbesuche müssen nach wie vor möglich sein.“ 40 Prozent der Befragten sagt, dass eine Voraussetzung für den Erwerb der Immobilie die Eigenleistung sei, also handwerkliche Eigenarbeit. Für rund ein Drittel ist eine wichtige Voraussetzung einfach Glück (35 Prozent), ein weiteres Drittel sieht den Erwerb als Resultat einer hartnäckigen Suche (33 Prozent). Für mehr als ein Viertel der Deutschen (27 Prozent) ist ein Erbe, eine Schenkung oder die Unterstützung der Eltern eine Voraussetzung und 27 Prozent nutzen diese familiäre Hilfe auch. 67 Prozent setzen eigene Ersparnisse ein. 77 Prozent nutzen einen Kredit. Der durchschnittliche Wert der Ersparnisse der Befragten liegt bei 128.000 Euro, einer Schenkung bei 94.000 Euro und eines Erbes bei 158.000 Euro. „Die hohen Kaufpreise sind oft nur durch Erbe, Schenkung oder hohe Ersparnisse zu stemmen“, kommentiert Utecht. „Wer nicht auf Geldmittel aus der Familie zurückgreifen kann, benötigt in der Regel ein hohes Einkommen und etliche Jahre zum Aufbau der Ersparnisse, bevor ein Immobilienkauf möglich ist.“ Auch daran werde deutlich, wie sinnvoll staatliche Hilfen seien. Immerhin haben 42 Prozent der befragten Käuferinnen und Käufer Fördermittel von Bund, Land oder Kommunen genutzt.

Angesichts der Immobilienpreisentwicklung hat die Interhyp AG in einer Studie untersucht, wie die Menschen in Deutschland die Leistbarkeit von Immobilien aktuell einschätzen. Die wichtigsten qualitativen Erkenntnisse aus Interviews wurden dafür in einen quantitativen Online-Fragebogen überführt und mehr als 1.000 Personen befragt. Die Befragung fand im Februar 2022 statt. Die Studie ist repräsentativ für die deutsche Bevölkerung zwischen 25 und 65 Jahren, die in den vergangenen fünf Jahren eine Immobilie gekauft haben, aktuell auf der Suche sind und in den nächsten ein bis zwei Jahren kaufen wollen oder das in den vergangenen ein bis zwei Jahren versucht haben.