Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

EZB-Entscheidung: Spekulation um Zinsentwicklung für Immobilienkäufer immer schwieriger

Nach der historischen Leitzinssenkung im November kein neuer Paukenschlag / Konditionen für Immobiliendarlehen liegen unter der 2,5 Prozent-Marke

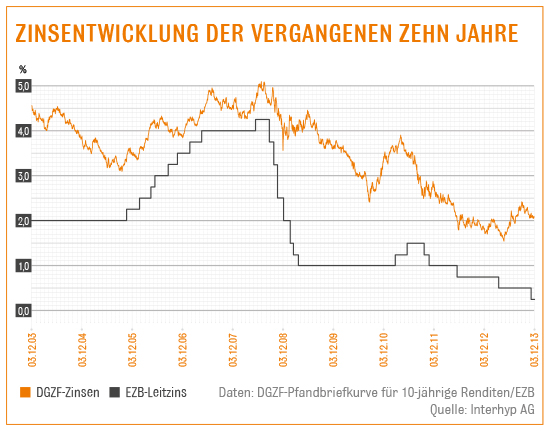

Die Konditionen für Immobilienkredite mit zehnjähriger Zinsbindung sind zum Teil unter die 2,5-Prozent-Marke gerutscht, sagt Michiel Goris, Vorstandsvorsitzender der Interhyp AG, Deutschlands größtem Vermittler privater Baufinanzierungen. Die Zinsen für Immobilienkredite orientieren sich in erster Linie an den Renditen für langfristige Anleihen und Pfandbriefe. Deren Renditen bewegen sich wegen der international starken Nachfrage nach sicheren Anlagen derzeit auf niedrigem Niveau. Das hält auch die Baugeldzinsen noch niedrig.

Die abwartende Haltung der EZB zeigt, dass sich an der wirtschaftlichen Großwetterlage in den vergangenen Wochen wenig geändert hat, sagt Michiel Goris. Neben der anhaltend geringen Inflation sorgen sich die Banker um die tatsächliche Qualität der seit Sommer beobachteten Konjunkturerholung. In den USA, deren Lage ebenfalls eine wichtige Rolle für Europa spielt, wird wegen der relativ guten Arbeitsmarktdaten allerdings wieder über eine Straffung der lockeren Geldpolitik spekuliert. Derartige Spekulationen hatten Mitte des Jahres zeitweise zu steigenden Zinsen für Immobilienkredite geführt. Auch jetzt war die Rendite der zehnjährigen Bundesanleihe nach Veröffentlichung der Beschäftigungsdaten aus den USA schon etwas angestiegen.

Für Immobilieninteressenten ist es daher derzeit schwer, auf eine künftige Entwicklung zu spekulieren. Viele versprechen sich jedoch von der Investition in Betongold mit Eigenmitteln und derzeit günstigen Krediten Investitionssicherheit. Und die Zinsen für Sparanlagen sind aktuell sehr niedrig.

Die derzeitige Situation bei den Kreditkonditionen spiele dem Immobilienkauf zu, so Interhyp. Die zehnjährigen Pfandbriefrenditen notierten den gesamten November nahezu unverändert zwischen etwa 2,1 und 2,2 Prozent. Die Bestkonditionen für zehnjähriges Baugeld, die sich daran orientieren, bewegten sich teilweise sogar um rund 2,4 Prozent, erläutert Goris. Wer ein Haus oder eine Wohnung kaufen möchte, kann sich laut Interhyp zu im historischen Vergleich sehr günstigen Zinsen Geld leihen. Der Baugeldvermittler empfiehlt Kredite mit mindestens zehnjährigen Zinsbindungen. Auch Darlehen mit 15 beziehungsweise 20 Jahren Zinsbindung sind bei Konditionen von teilweise rund 3 Prozent beziehungsweise rund 3,3 Prozent eine Überlegung wert, weil sie Kreditnehmern für einen moderaten Zinsaufschlag zusätzliche Kalkulationssicherheit bieten. Interhyp warnt jedoch davor, sich im Zinstief zu verspekulieren. Durch die niedrigen Zinsen können im Prinzip Einkommensklassen Immobilieneigentum finanzieren, die bei einem Zinsniveau von 5 Prozent kein Darlehen bedienen könnten. Die Niedrigzinsen dürfen nicht darüber hinwegtäuschen, dass sich Kreditnehmer zusätzlich zum aktuell preiswerten Schuldendienst die Rückführung des Darlehens leisten müssen, sagt Goris. Wer heute finanziert, sollte daher Tilgungsraten von mindestens zwei Prozent vereinbaren. Denn: Wer sich langsamer entschuldet, riskiert hohe Restschulden zum Ende der Zinsbindung.