Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

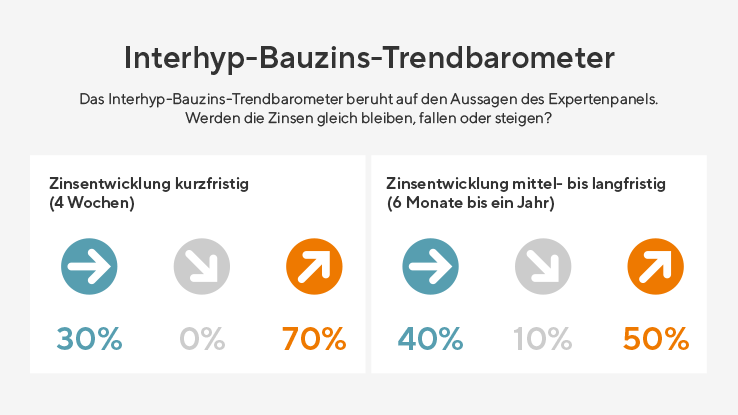

Korridor zwischen 3 und 4 Prozent für Baugeld bestätigt sich – weitere Maßnahmen der Zentralbanken zur Stabilisierung des Preisniveaus wahrscheinlich

Trotz gestraffter Geldpolitik rückt Preisstabilität erst allmählich in Sicht. Interhyp-Bauzins-Trendbarometer Februar: Mehrheit erwartet Verteuerung von Immobilienkrediten

„Die EZB hält an ihrem Kurs fest und führt die Geldpolitik konsequent aus der Welt der Niedrigzinsen. Für angehende Immobilienkäufer*innen bedeutet das eine Welt von stark gestiegenen Bauzinsen – gleichzeitig aber auch einen Immobilienmarkt, der eine neue Balance findet und somit neue Chancen bietet“, erklärt Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG, im Februar-Zinsbericht.

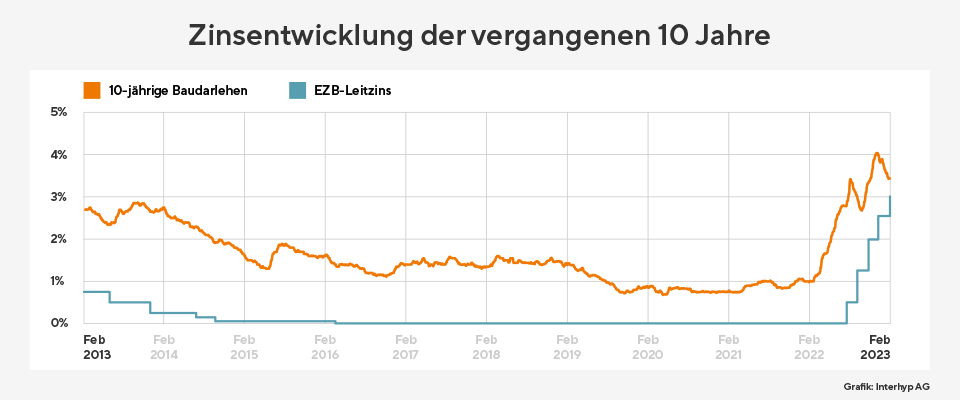

Wie erwartet hat die amerikanische Notenbank Fed am 1. Februar den Leitzins einen kleinen Schritt um 0,25 Prozentpunkte auf 4,5 bis 4,75 Prozent erhöht. Die Europäische Zentralbank EZB hob die Leitzinsen erwartungsgemäß um weitere 0,5 Prozentpunkte an auf nunmehr 3 Prozent. Zudem bekräftigten insbesondere die europäischen Währungshüter, ihren restriktiven Kurs im laufenden Jahr nach aktuellen Erkenntnissen beizubehalten. Auch weitere Zinserhöhungen im März und im Sommer werden erwartet.

Das Tempo bei den Zinsschritten und die deutliche Straffung der Geldpolitik hatten im vergangenen Jahr zu einem beispiellosen Zinsanstieg bei Immobiliendarlehen von rund einem Prozent im Januar 2022 auf über vier Prozent im Jahresverlauf geführt. Im Januar 2023 haben die Konditionen von rund 3,9 Prozent auf aktuell 3,6 Prozent etwas nachgegeben.

„Optimistische Anleger könnten angesichts deutlich gestiegener Aktienkurse seit Jahresbeginn und weltweit nachlassender Inflationszahlen hoffen, dass die Zinsen bald wieder sinken“, sagt Mirjam Mohr. „Doch selbst wenn die Inflation ihren Höhepunkt überschritten haben mag: Es wird dauern, bis sich die Preise nach EZB-Vorstellungen wieder stabilisiert haben. Wir sehen unsere Prognose vom Zinskorridor zwischen 3 und 4 Prozent für Bauzinsen aktuell bestätigt.“ So ist die nachlassende Teuerung zuletzt vor allem auf die gesunkenen Energiepreise zurückzuführen. Gleichzeitig sorgen ökologische Nachhaltigkeitsvorgaben und eine zunehmend angestrebte Unabhängigkeit bei Lieferketten zu teureren Produktionsverlagerungen.

Die Konjunktur verkraftet die gestraffte Geldpolitik trotz geopolitischer Herausforderungen und der Energiekrise bisher besser als erwartet. So hat sich das Wirtschaftsklima zuletzt zwar eingetrübt, eine harte Landung jedoch ist bisher ausgeblieben. Den neusten Daten nach können die Eurozone und Deutschland eine Rezession abwenden.

Die Arbeitslosigkeit verharrt auf einem Rekordtief. Die Wirtschaft profitierte in den vergangenen Wochen sowohl vom bisher milden Winter als auch vom staatlich verordneten Ende des Corona-Lockdowns in China, das positive Impulse für die globale Wirtschaft sendete. Mirjam Mohr: „Nachdem die Notenbanken in der jüngsten Vergangenheit mehrfach betont hatten, dass die Preisstabilität stärker wiegt als die Konjunktur, sollten die neusten Wirtschaftsdaten diesen Kurs vorerst bekräftigen.“

Für Immobilienkaufende hat die Medaille zwei Seiten. Einerseits haben die höheren Zinsen laut Interhyp die monatlichen Raten und damit die Finanzierungskosten verteuert. Andererseits können Verkäuferinnen und Verkäufer vielerorts die in den vergangenen Jahren immer ambitionierteren Kaufpreiserwartungen nicht mehr durchsetzen, weil Kaufende genauer auf den Kaufpreis und neuerdings zusätzlich auf den energetischen Zustand der Objekte blicken. Das gilt sowohl für Eigennutzer als auch für Kapitalanleger. Da aus Sicht eines Kapitalanlegers vielerorts keine exorbitanten Mieterhöhungen durchsetzbar sind und Eigennutzer weniger Fremdkapital erhalten, müssen Verkäufer die Kaufpreise nach unten anpassen. Mirjam Mohr rät Kaufwilligen, die neue Situation für ihre Kaufpreisverhandlungen zu nutzen. Zudem sollten sich Interessenten informieren, welche Kreditsumme sie aktuell stemmen können, welche Unterlagen benötigt werden und welche Kreditgeber ihr Finanzierungsvorhaben am besten begleiten können.