Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Interhyp-Studie: Immobilienbesitzer in Deutschland treiben Entschuldung voran

Repräsentative Interhyp-Studie: Für mehr als 90 Prozent der Eigenheimbesitzer ist Schuldenfreiheit ein zentrales Anliegen / Jeder Vierte setzt Erspartes ein, um Schulden zu reduzieren / 15 Prozent benötigen keinen Anschlusskredit

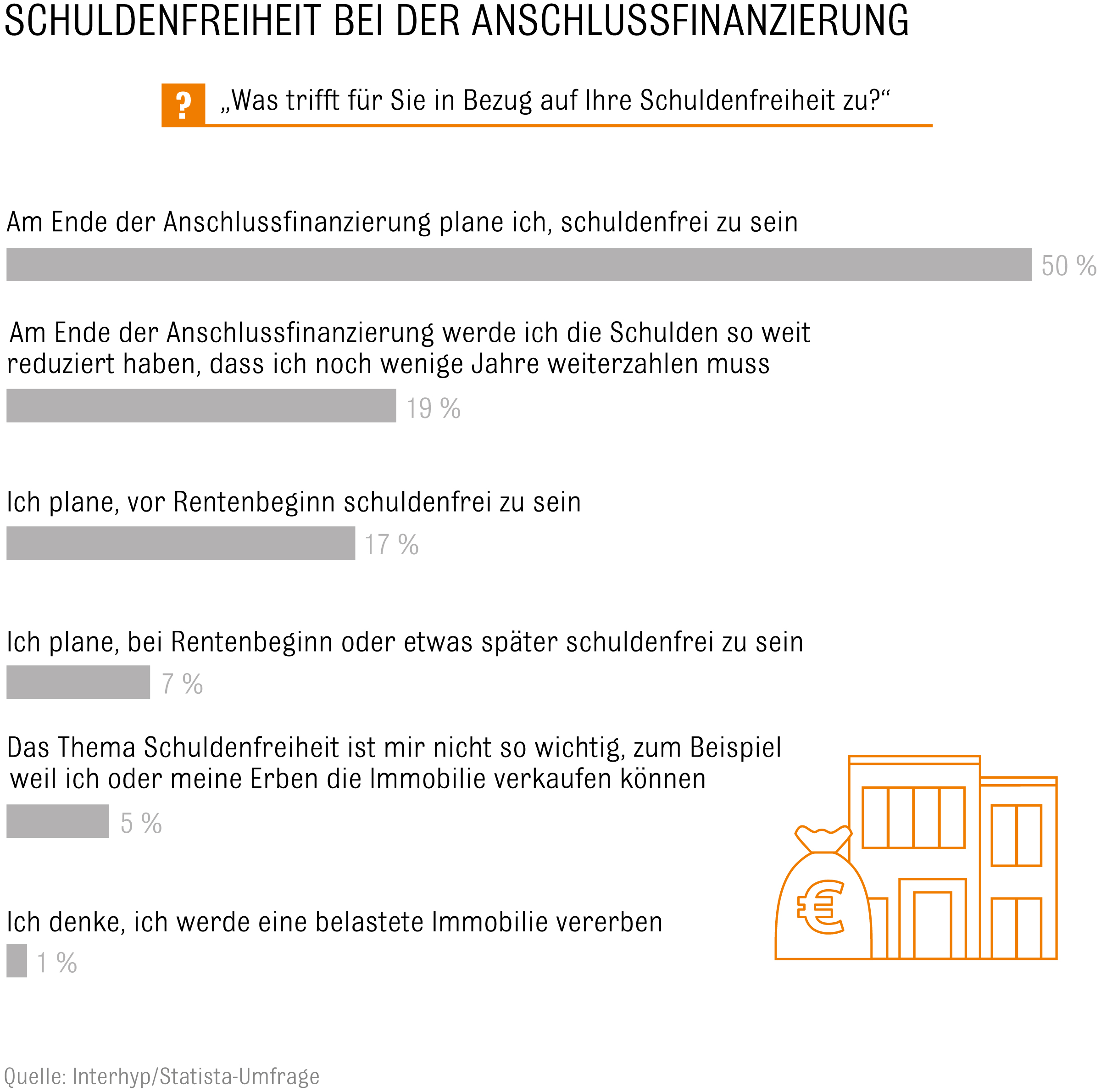

Raus aus den Schulden – das wünscht sich laut Interhyp-Studie die Mehrheit der Haus- und Wohnungsbesitzer bei ihrer Anschlussfinanzierung. Die Hälfte der Befragten plant, am Ende der Anschlussfinanzierung schuldenfrei zu sein (50 Prozent) oder wenige Jahre danach (19 Prozent). Andere erwarten, dies bis zum Rentenbeginn (17 Prozent) oder kurz danach (7 Prozent) zu erreichen. Nur fünf Prozent sagen, das Thema Schuldenfreiheit sei ihnen nicht so wichtig. Ein Grund: Sie gehen zum Beispiel davon aus, dass die Immobilie auch verkauft werden kann. Letztlich glaubt nur ein Prozent der Befragten, eine belastete Immobilie zu vererben. Für mehr als 90 Prozent ist die Schuldenfreiheit also ein zentrales Anliegen.

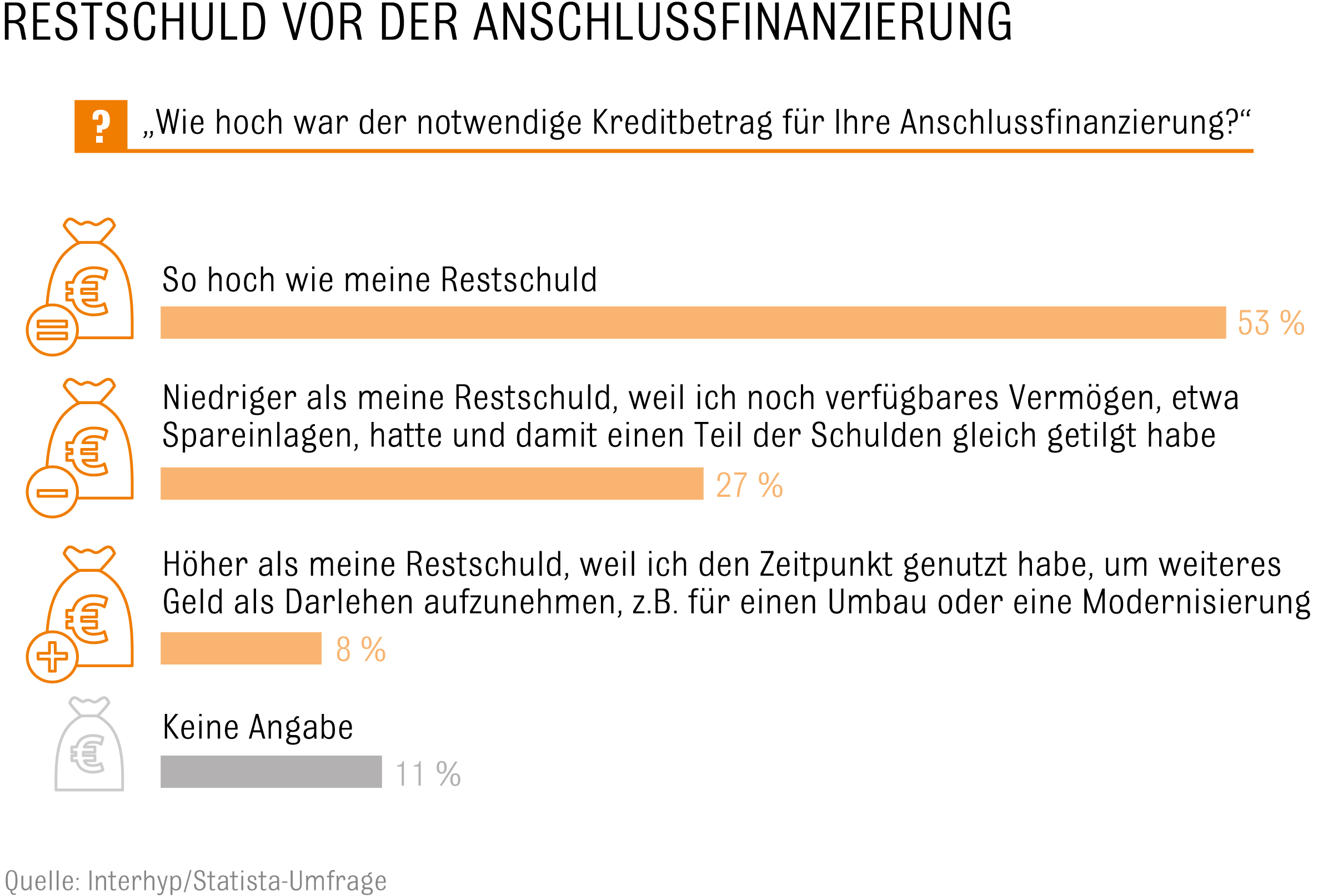

Mehr als ein Viertel (27 Prozent) hat vor der Kreditverlängerung verfügbares Vermögen wie Sparanlagen eingesetzt, um damit einen Teil der Schulden gleich zu tilgen. Acht Prozent der Befragten sagten indes, dass sie den Zeitpunkt genutzt haben, um ein höheres Darlehen, etwa für einen Umbau oder eine Modernisierung aufzunehmen. Bemerkenswert ist: 15 Prozent der Eigenheimbesitzer benötigen gar keinen Anschlusskredit. Sie können die Restschuld entweder mit Ersparnissen vollständig tilgen oder haben ein Volltilger-Darlehen abgeschlossen, das am Ende der Zinsbindung vollständig abbezahlt ist.

Die Immobilienbesitzer treiben ihre Entschuldung nicht nur mit Erspartem voran. Sie setzen häufig auch ihre monatliche Tilgungsrate hoch. Über die Hälfte der Immobilienbesitzer plant vor der Anschlussfinanzierung, die monatliche Kreditrate des Anschlusskredits im Vergleich zur Erstfinanzierung mindestens beizubehalten (58 Prozent). Das bedeutet im derzeitigen Niedrigzinsumfeld: Sie werden deutlich mehr tilgen, da der Zinsanteil an der monatlichen Rate sinkt und der Tilgungsanteil entsprechend steigt. Jeder Zehnte will die Rate sogar noch heraufzusetzen. Mirjam Mohr: "Die derzeit niedrigen Zinsen ermöglichen es vielen Immobilienbesitzern, ihrer Schuldenfreiheit ein ganzes Stück näher zu kommen."

Diese Umfrage-Ergebnisse werden auch von den Finanzierungsdaten von Interhyp gestützt: Die durchschnittliche anfängliche Tilgung bei der Anschlussfinanzierung ist von rund 3 Prozent im Jahr 2010 auf über 5 Prozent im 1. Halbjahr 2017 gestiegen. Die monatlichen Raten beim Anschlusskredit sind trotz der niedrigeren Zinsen von durchschnittlich 720 Euro im Jahr 2010 auf rund 790 Euro gestiegen – weil die Immobilienbesitzer hohe Tilgungsraten wählen. Zudem ist der Anteil der Finanzierung am Objektwert bei Anschlussfinanzierungen von 51 Prozent im Jahr 2010 auf nur 44 Prozent im 1. Halbjahr 2017 gesunken.