Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

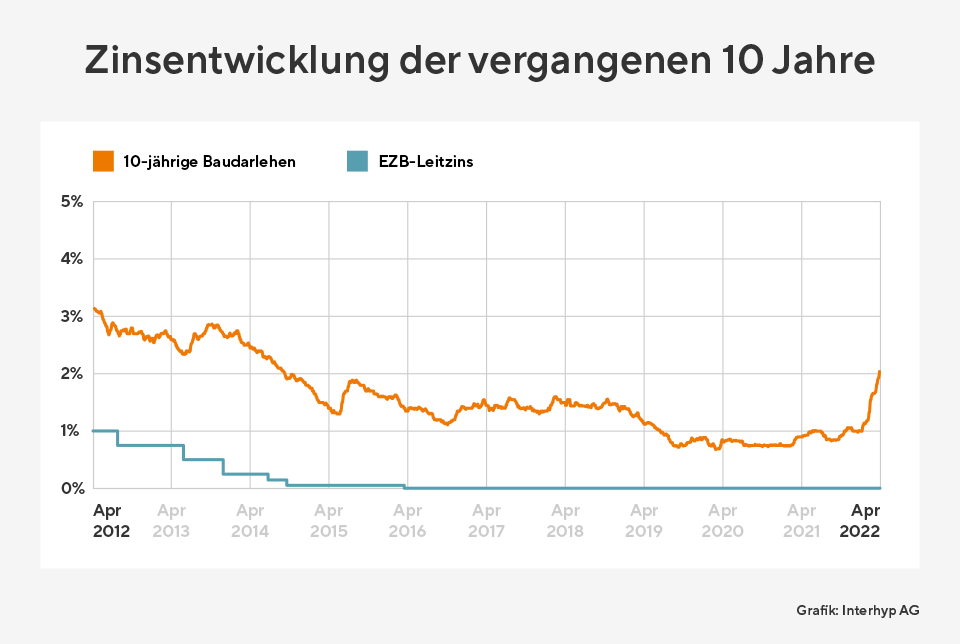

Immobilienkredite deutlich teurer: Zinsen bereits über 2 Prozent

Interhyp-Bauzins-Trendbarometer: Experten halten bis Jahresende Konditionen zwischen 2,5 Prozent und 3 Prozent für möglich.

Die aktuellen Inflationsdaten von mehr als sieben Prozent könnten die Europäische Zentralbank (EZB) zu einer noch früheren und deutlicheren Zinswende nötigen – trotz der Gefahren für die von Pandemie und Ukraine-Krieg strapazierten Wirtschaft, die bereits unter Materialmangel, Lieferengpässen und steigenden Energiekosten leidet. „Die EZB gerät immer mehr unter Zugzwang, die Zinspolitik zu straffen“, sagt Mirjam Mohr. Die amerikanische Notenbank Fed hat die Zinswende im März mit einer ersten Leitzinsanhebung bereits eingeleitet. Die Renditen zehnjähriger Bundesanleihen, die neben der Notenbankpolitik als wichtiger Indikator für das Baugeld gelten, befinden sich derzeit anhaltend im Plus. Die eingeläutete Zinswende manifestiert sich – mit den entsprechenden Auswirkungen für Baudarlehen.

Aktuell sagt die Mehrheit der von Interhyp befragten Experten und Expertinnen auf Jahressicht ein noch höheres Zinsniveau bei Immobilienkrediten voraus. Konkret halten die meisten Experten und Expertinnen Zinsen von 2,5 bis 3 Prozent für möglich – basierend auf den heute sichtbaren Einflussfaktoren. „Für Eigentümer mit laufenden Krediten und Immobilieninteressenten kann es sinnvoll sein, Entscheidungsoptionen basierend auf diesen konkreten Zinssätzen zu durchdenken“, rät die Interhyp-Vorständin.

Zudem empfiehlt sie Kreditinteressenten in Zeiten beinahe täglich steigender Bauzinsen, die Unterlagen für die Finanzierung gut vorzubereiten. Nach Angebotserhalt von einem Kreditgeber bleibt Kreditnehmenden je nach Bank fünf bis 10 Tage Zeit, alle nötigen Unterlagen bei der Bank einzureichen, bevor das Zinsangebot verfällt. „Wir empfehlen, frühzeitig mit dem Finanzierungsberater oder der -beraterin abzuklären, welche Dokumente dringend benötigt werden“, sagt Mirjam Mohr. Für die Finanzierung selbst empfiehlt Interhyp weiterhin eine solide Finanzierungsstruktur mit eher höheren Anfangstilgungen und einer längeren Zinsbindung, die ausreichend Zinssicherheit garantiert. „Zudem kann ein Angebotsvergleich helfen, das Institut mit den günstigsten Zinsen zu finden. Gerade im aktuellen Marktumfeld geben Banken Zinserhöhungen unterschiedlich schnell weiter. Ein Kreditvergleich kann jetzt viel Bares sparen“, sagt Mirjam Mohr.