Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Gefährlicher Niedrigzins: Zinstief kann Schuldenabbau um Jahre verlängern

Interhyp warnt vor niedrigen Tilgungsraten / Immobilienkäufer unterschätzen oft Gesamtlaufzeit des Kredits

Keine Frage: Eine monatliche Kreditrate von 583 Euro für einen Immobilienkredit von 200.000 Euro klingt verlockend. Theoretisch ist dies bei einem Zinssatz von 2,5 Prozent effektiv und einer Tilgung von einem Prozent momentan möglich. In der Praxis führt eine solche Finanzierung den Immobilienkäufer jedoch entweder in die Schuldenfalle oder der Eigenheimerwerber riskiert, seine eigene Schuldenfreiheit altersbedingt nicht mehr zu erleben. "Immobilienkäufer sollten daher in der aktuellen Niedrigzinsphase unbedingt mit mindestens zwei Prozent Tilgung starten, um in einem überschaubaren Zeitraum das Darlehen abzubezahlen", rät Goris.

Verantwortlich für die langen Kreditlaufzeiten bei niedrigen Tilgungsraten ist die Funktionsweise von Annuitätendarlehen. Die monatliche Darlehensbelastung berechnet sich aus der Summe von Kredit- und Tilgungszins. Ein Darlehenszins von 2,5 Prozent und eine Tilgungsrate von einem Prozent ergeben lediglich eine Gesamtannuität von 3,5 Prozent. Bei einer Kreditsumme von 200.000 Euro entspricht dies einer Jahreszinsbelastung von 7.000 Euro ¿ also 583 Euro pro Monat. Der Tilgungsanteil bei dieser niedrigen Monatsrate ist entsprechend gering, so dass das Abbezahlen bis zur Schuldenfreiheit mehr als 50 Jahre dauert.

Zum Vergleich: Bei einem Zinsniveau von fünf Prozent und einer Tilgungsrate von einem Prozent würde sich die jährliche Gesamtbelastung laut Interhyp auf sechs Prozent und damit 12.000 Euro belaufen ¿ also 1.000 Euro im Monat. Der verhältnismäßige Tilgungsanteil dieser Rate wäre automatisch höher, wodurch das Darlehen schneller zurückgezahlt wird. Goris: "Um die Jahrtausendwende lag der Baugeldzins vielfach bei über 5 Prozent, Kreditnehmer konnten so mit einer einprozentigen Anfangstilgung in 36 Jahren schuldenfrei sein, hatten aber deutlich höhere Zinskosten zu tragen."

Das heutige Zinstief hingegen halbiert die Zinsbelastung im Vergleich zum Jahr 2000 und erlaubt diese Ersparnis in eine deutlich höhere Tilgung, und damit schnelle Schuldenfreiheit, zu investieren: Wird aktuell beispielsweise ein 200.000 Euro-Kredit mit 1.000 Euro Monatsrate bedient, setzt sich die Annuität aus 2,5 Prozent Zinsen und 3,5 Prozent Tilgungsrate zusammen. Von der monatlichen Kreditrate wird also mehr Geld zum Rückzahlen der Schulden eingesetzt als zum Bezahlen der Kreditzinsen. Das verkürzt die Gesamtdauer des Kredits auf 21 Jahre und 8 Monate. Finanzexperte Goris rät: "Angehende Immobilienbesitzer sollten sich von einem versierten Berater mehrere Darlehensangebote mit unterschiedlichen Tilgungshöhen durchrechnen lassen und dabei stets die Gesamtlaufzeit des Darlehens im Auge behalten. Schließlich sollte das Eigenheim spätestens bei Rentenbeginn komplett schuldenfrei sein."

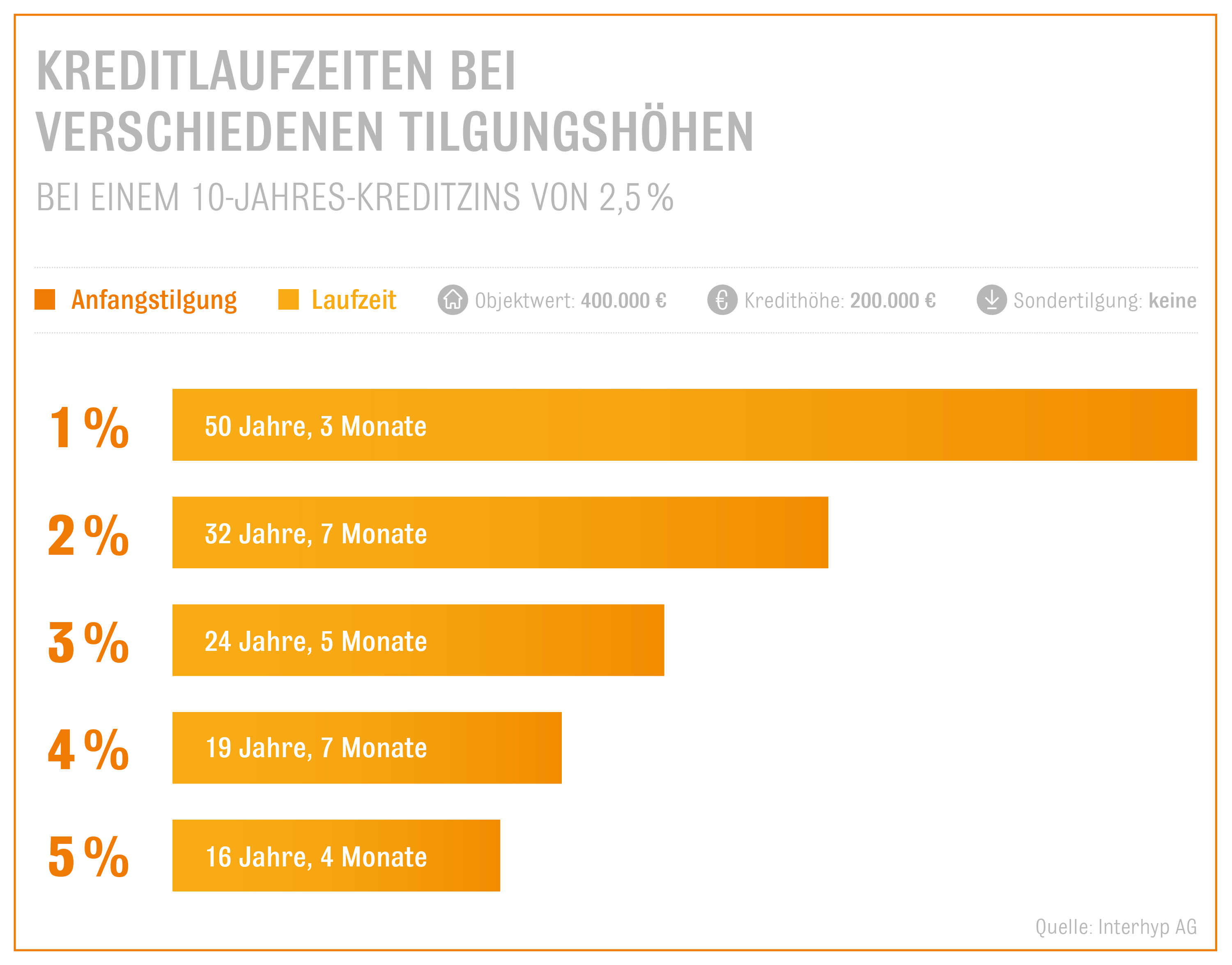

10-Jahres-Kreditzins 2,5 Prozent, Kredithöhe 200.000 Euro, keine Sondertilgung; Objektwert 400.000 Euro

Kreditlaufzeiten bei verschiedenen Tilgungshöhen

| Anfangstilgung | Gesamtlaufzeit |

| 1% | 50 Jahre, 3 Monate |

| 2% | 32 Jahre, 7 Monate |

| 3% | 24 Jahre, 5 Monate |

| 4% | 19 Jahre, 7 Monate |

| 5% | 16 Jahre, 4 Monate |

Kreditlaufzeiten bei verschiedenen Tilgungshöhen

| Anfangstilgung | Gesamtlaufzeit |

| 1% | 36 Jahre |

| 2% | 25 Jahre, 3 Monate |

| 3% | 19 Jahre, 9 Monate |

| 4% | 16 Jahre, 5 Monate |

| 5% | 14 Jahre |