Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Für Immobilienkäufer wird es etwas teurer: Baugeld knackt 1-Prozent-Marke, Baukosten steigen

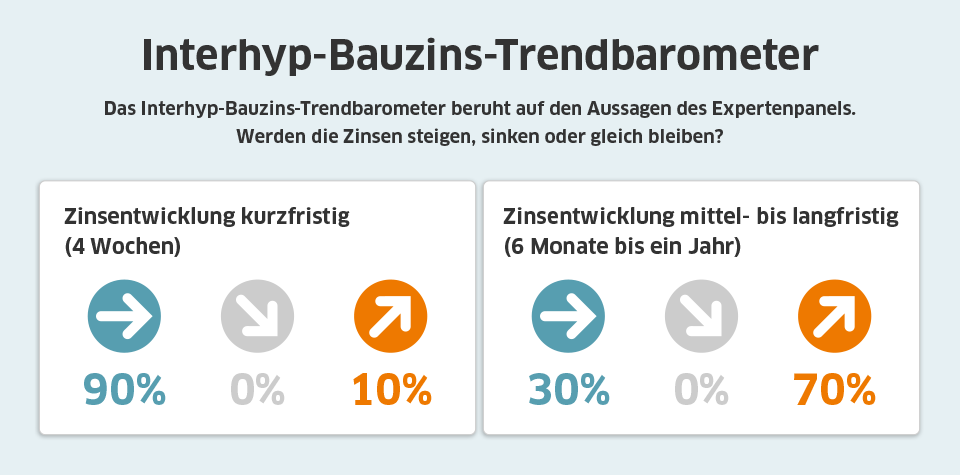

Lockdown-Lockerungen führen zu festeren Zinsen bei Immobilienkrediten. Käufer sollten zudem höhere Materialkosten und Verzögerungen bei der Finanzierung bedenken. Interhyp Bauzins-Trendbarometer: Mehrheit prognostiziert auf Jahressicht weiter anziehende Konditionen.

Mit dem Auslaufen der Lockdown-Restriktionen und der Verbesserung beim Infektionsgeschehen nimmt die Konjunktur weiter Fahrt auf, heißt es im aktuellen Interhyp-Zinsbericht. Die Renditen bei den Staatsanleihen ziehen ebenso an wie die Inflation. "Die Inflation, von den Notenbanken lang ersehnt, ist als Indikator jedoch vorerst mit Vorsicht zu betrachten", sagt Mirjam Mohr. Es sei davon auszugehen, dass die Notenbanker selbst die aktuell deutlich höheren Steigerungsraten nicht zum Anlass nehmen, die Geldpolitik akut zu ändern. "Die Finanzierungsbedingungen müssen gut und Geld muss vorerst billig bleiben. Für eine Trendwende bei der Geldpolitik müsste die Inflation dauerhaft zurückkehren und sich der Aufschwung nach der Corona-Rezession als nachhaltig erweisen. Der aktuelle Marktoptimismus allein reicht dafür nicht aus - zumal sich die Pandemie zwar auf dem Rückzug befinden mag, jedoch noch lange nicht besiegt ist."

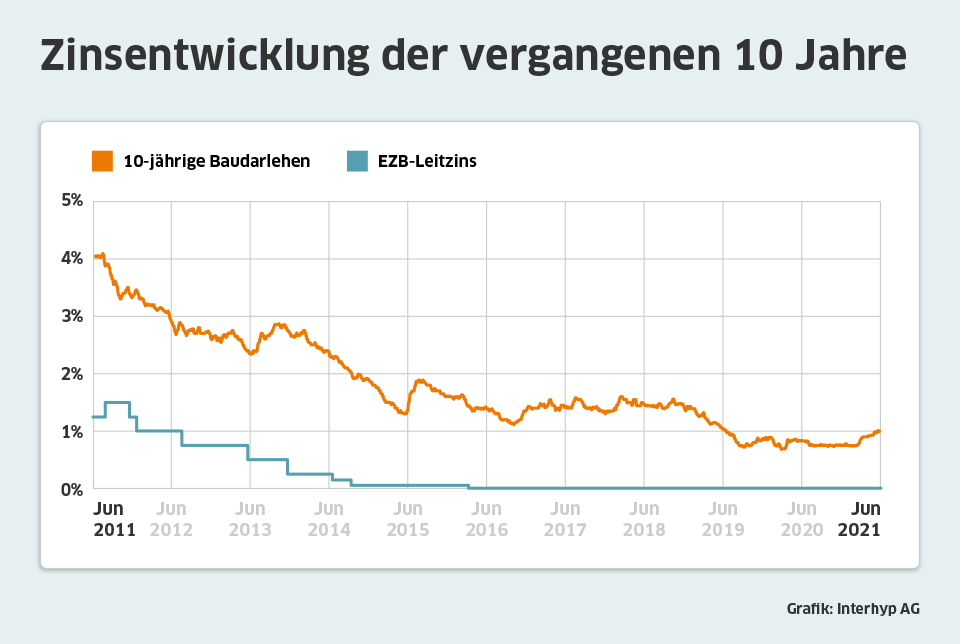

Diese Markteinschätzung spiegelt sich in den Renditen der Bundesanleihen wider, die neben dem Leitzinsniveau als wichtige Benchmark für die Immobilienfinanzierung gelten. Die Nachfrage nach den als extrem sicher geltenden Papieren ist im Mai zwischenzeitlich so stark zurückgegangen, dass die Renditen nach langer Zeit dem positiven Bereich erstmals wieder nähergekommen sind. Noch aber steht ein Minuszeichen vor den Zinsen.

Dem etwas höheren Zinsniveau sollten Immobilienkäufer mit Besonnenheit begegnen. Interhyp rät Erstkäufern zu langfristigen Zinsfestschreibungen und möglichst hohen Anfangstilgungen. Eigentümer mit einer nahenden Anschlussfinanzierung sollten prüfen, ob sie die aktuellen Zinsen durch Forward-Kredite oder rechtzeitige Prolongationen jetzt sichern - um sich den noch immer bestehenden Zinsvorteil gegenüber den Erstkonditionen von vor fünf oder zehn Jahren zu sichern.

Die höheren Materialkosten und Lieferengpässe beim Bau sollten ebenfalls verstärkt in der Finanzierung bedacht werden. Der Holzpreis hat sich binnen eines Jahres um 400 Prozent verteuert, Dämmmaterial wie Styropor verteuerte sich im April um 50 Prozent und Betonstahl auf Jahressicht um rund 30 Prozent. Mirjam Mohr: "Wir raten daher, Kredite in Bezug auf die Bereitstellungszinsen und bereitstellungszinsfreie Zeiten zu vergleichen. So lassen sich Zinskosten vermeiden oder minimieren, die durch eine spätere Baufertigstellung und einen verzögerten Kreditabruf entstehen." Außerdem sollten Kreditnehmer prüfen, ob sie beim Eigenbau auch einen Kredit stemmen können, der theoretisch 20 Prozent über der ursprünglich geplanten Kreditsumme liegt. So können Kreditnehmer mögliche Nachfinanzierungen von Anbeginn einkalkulieren und besser verkraften.