Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Bauzinsen starten unter 4 Prozent in den Mai – Für Kaufwillige gibt es keinen Grund zu warten

Keine Trendwende bei Bauzinsen erwartet. Höhere Bauzinsen treffen auf niedrigere Objektpreise.

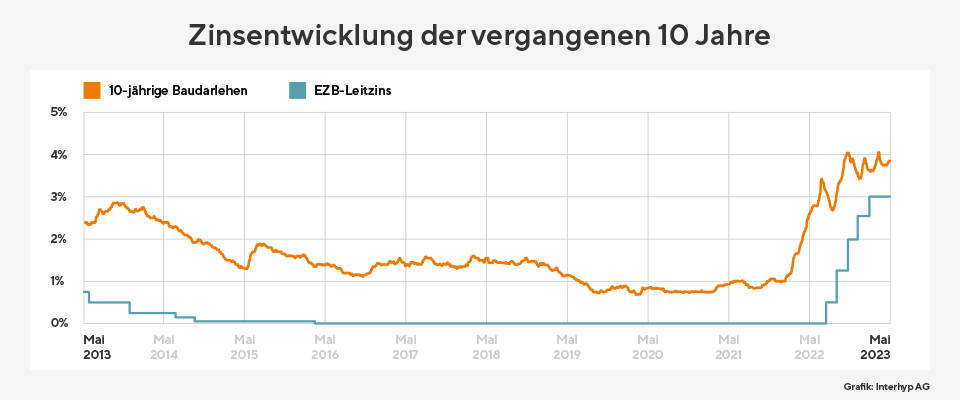

Die amerikanische Notenbank Fed hat Anfang Mai wie erwartet die Leitzinsen um 0,25 Prozent auf eine Spanne zwischen 5 und 5,25 Prozent erhöht. Auch die EZB erhöhte die Leitzinsen bei der Maisitzung wie erwartet um 0,25 Prozentpunkte auf 3,75 Prozent. Während bei der amerikanischen Notenbank nun eine Zinspause als wahrscheinlich gilt, stehen bei der europäischen Zentralbank voraussichtlich weitere Zinsschritte aus. Denn: Die Inflationswelle hat ihren Höhepunkt wahrscheinlich überschritten. Allerdings geht die Teuerung vielerorts nur langsam zurück. In Deutschland betrug sie etwa im April 7,2 Prozent. Die Kerninflation hingegen lässt noch immer nicht spürbar nach.

Die Abwägung zwischen Preisstabilität und Schutz der Wirtschaft bleibt ein Balanceakt: In der Eurozone hatte die Wirtschaft zu Beginn des Jahres trotz der Zinswende, anhaltender Lieferkettenprobleme und des Ukraine-Krieges etwas Fahrt aufgenommen. Im ersten Quartal hat das Bruttoinlandsprodukt (BIP) zum Vorquartal sogar um 0,1 Prozent zugelegt. Auch die Wirtschaft in den USA ist im ersten Quartal um 1,1 Prozent gewachsen. Die Konjunktur blieb damit unter den Erwartungen zurück, erweist sich jedoch als stabil.

„Die Märkte reagieren zwar nervös wie zuletzt bei dem durch die CreditSuisse und Silicon Valley Bank ausgelösten Bankenbeben. Gleichzeitig erweisen sich die Nerven der Investoren trotz der Schuldenberge und Risiken als erstaunlich robust“, sagt Mirjam Mohr. Sie weist darauf hin, dass die Sorgen um die Finanzstabilität jederzeit wieder aufflammen können. Das hätte erneut starke Auswirkungen auf die Rendite der deutschen Bundesanleihen, die seit Jahresbeginn zwischen 2 und 2,7 Prozent stark pendeln und neben den Leitzinsen eine wichtige Benchmark für Baukredite sind.

Für Finanzierungswillige macht sich das Marktumfeld vor allem in den sprunghaften Zinsbewegungen bei Krediten bemerkbar. Im April haben sich die Konditionen für zehnjährige Baudarlehen in einem Korridor von etwa 3,7 bis 3,9 Prozent unter Schwankungen seitwärts bewegt.

„Für Immobilieninteressentinnen und -interessenten gibt es derzeit keinen Grund zu warten. Im Gegenteil: Einerseits steigen aufgrund des Wohnraummangels die Mieten. Andererseits können Interessenten aktuell aus einem so großen Angebot an Eigentumswohnungen und Häusern wählen wie seit Jahren nicht mehr“, sagt Mirjam Mohr und verweist zudem auf die Kaufpreise, die durch die Zinswende im zweiten Halbjahr 2022 flächendeckend gesunken sind. „Die Immobilienpreise stabilisieren sich nach neusten Auswertungen ebenso auf dem aktuellen Niveau wie die Zinsen für Darlehen. Dieses neue Normal eröffnet durchaus Einstiegschancen.“

Interhyp rät Mieterinnen und Mietern mit einer stabilen Einkommenssituation, sich unabhängig vom kurzfristigen Nachrichtengeschehen mit der langfristigen Lebensplanung zu beschäftigen. „Nicht zuletzt mit Blick auf den Wohnraummangel und die eigene Altersvorsorge sollte niemand seine Finanzplanung wegen des Zinsumfeldes ad acta legen. Bei der Frage des Eigenkapitals lohnt es sich durchaus, die Familie einzubeziehen und, wo möglich, um Schenkungen oder ein vorzeitiges Erbe zu bitten. Eine Finanzierungsberatung auf dieser Grundlage ist auch ohne konkretes Objekt möglich“, erklärt Mohr.