Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Bauzinsen haben die 3,5-Prozent-Marke überschritten

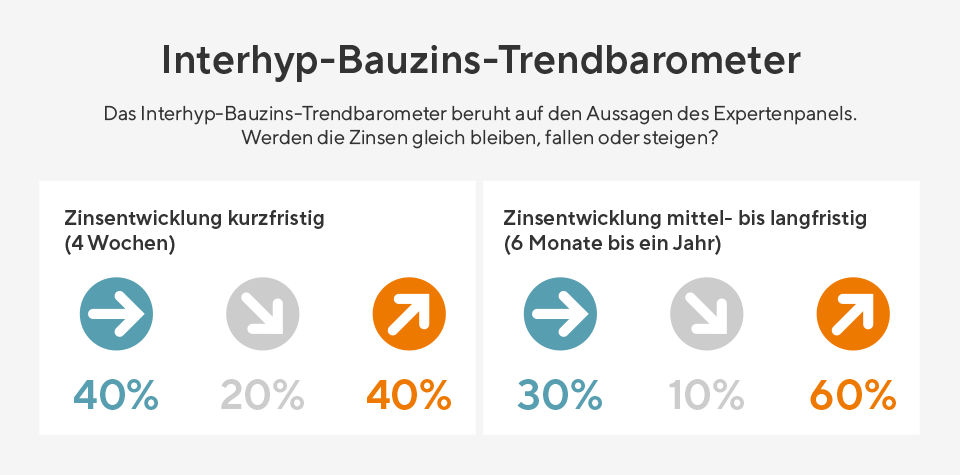

Interhyp-Bauzins-Trendbarometer sieht weiteres Aufwärtspotenzial. Im weiteren Jahresverlauf rund 4 Prozent erwartet. Zinsanpassungen werden unterschiedlich schnell eingepreist, Angebotsvergleich ratsam.

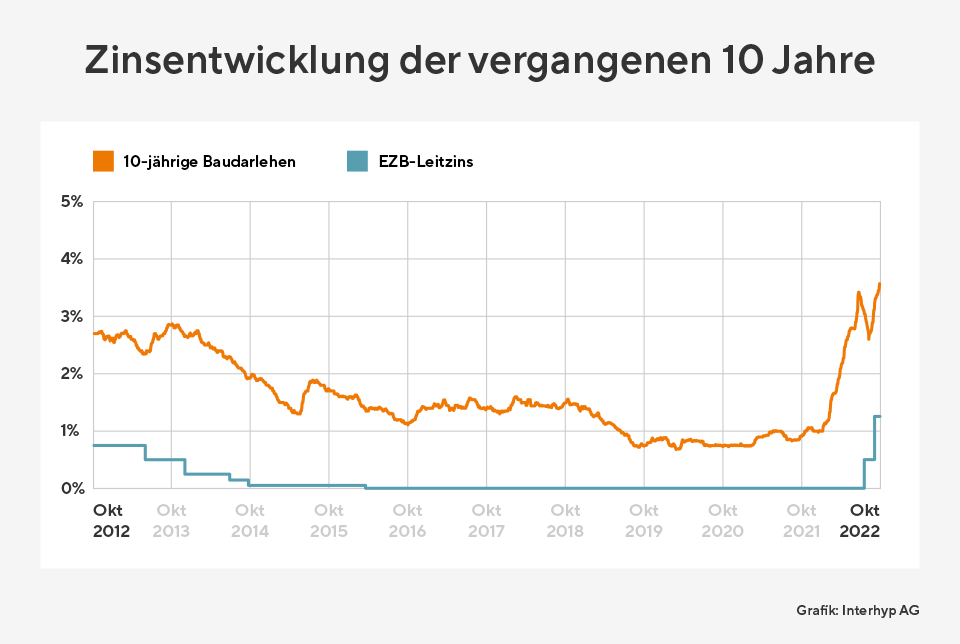

Zehnjährige Immobiliendarlehen kosten laut Interhyp mit über 3,5 Prozent heute mehr als dreimal so viel wie vor exakt einem Jahr, als im Schnitt ein Prozent fällig waren. „Das ist ein großer Zinsanstieg innerhalb einer relativ kurzen Zeit“, sagt Mirjam Mohr. Um das derzeitige Zinsniveau einzuordnen, empfehle sich aber auch der Blick in die Vergangenheit, so die Expertin: „Vor gut zehn Jahren waren ebenfalls Zinsen für zehnjährige Immobilienkredite zwischen drei und vier Prozent üblich, vor 15 Jahren rund fünf Prozent.“ Allerdings waren auch die Immobilienpreise und damit die erforderlichen Darlehenssummen noch niedriger.

Die auf den Inflationsrückgang ausgerichtete Geldpolitik der wichtigsten Zentralbanken bestimmt im Herbst anhaltend die Entwicklung beim Baugeld. Nachdem die Europäische Zentralbank (EZB) den Leitzins in diesem Jahr in zwei Schritten von null auf 1,25 Prozent angehoben hat, könnte Ende Oktober die nächste deutliche Zinsanhebung folgen. Auch die amerikanische Notenbank Fed will trotz der negativen Auswirkungen auf die Konjunktur die Geldpolitik weiter straffen und den Leitzins anheben. Mirjam Mohr: „Angesichts der teilweise zweistelligen Inflationsraten müssen die Notenbanker ihren Spielraum weiter ausschöpfen. Da die Konjunktur jedoch belastet wird, sind dem Zinsniveau Grenzen gesetzt. Das sollte die Bauzinsen trotz des bestehenden Aufwärtspotenzials im Zaum halten.“

Angebote einholen, Vorausberatungen nutzen

Interhyp rät Immobilieninteressenten angesichts der Zinssätze von 3,5 Prozent und mehr, den Finanzierungszeitpunkt zu optimieren und stets günstigere Finanzierungsalternativen zu prüfen.

Ein weiterer Tipp im derzeitigen Markt sind Vorausberatungen. Eine Vorausberatung eröffnet Kreditnehmern eine erste Einschätzung über ihre finanziellen Möglichkeiten, was die Verhandlungsposition gegenüber Immobilienverkäufern stärkt. Zudem können Interessenten auf diese Weise die Finanzierung vorbereiten, indem sie verschiedene Unterlagen und Dokumente einreichen, die für einen Abschluss ohnehin notwendig sind. „Wird es konkret, lassen sich Immobilienkauf und Kreditzusage beschleunigen“, sagt Mirjam Mohr.

Verschiedene Tilgungshöhen prüfen

Unabhängig vom Angebotsvergleich und der Finanzierungsvorbereitung rät Interhyp Interessentinnen und Interessenten an einer Erst- und Anschlussfinanzierung, die Finanzierung mit verschiedenen Tilgungshöhen durchzurechnen, wodurch sich die monatliche Kreditrate besser den persönlichen Gegebenheiten anpassen lässt. Mirjam Mohr: „Grundsätzlich sind eher hohe Tilgungssätze von drei Prozent ratsam, um die Weichen für die spätere Schuldenfreiheit zu stellen. Allerdings können im individuellen Fall bei entsprechendem Eigenkapitaleinsatz oder langen Zinsbindungen auch zwei Prozent oder sogar weniger sinnvoll sein. Bei der Anschlussfinanzierung lässt sich die Tilgungshöhe gegebenenfalls nach unten anpassen, wenn beispielsweise mit Blick auf die gestiegenen Energie- und Lebenshaltungskosten mehr Spielraum notwendig sein sollte – vorausgesetzt die Darlehenslaufzeit verlängert sich dadurch nicht zu sehr.“ Mit Blick auf die Sicherheit und die aktuell geringen Konditionsaufschläge bei längeren Zinsbindungen, sollten Kaufende Zinsfestschreibungen von 15 oder 20 Jahren in Betracht ziehen.