Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Baugeld verteuert sich weiter: Ukraine-Krieg verunsichert Märkte zusätzlich

Deutlicher Zinsanstieg um mehr als 0,5 Prozentpunkte seit Jahresbeginn. Ukraine-Krieg birgt neue Unsicherheiten: steigende Inflation und Flucht in Staatsanleihen. Interhyp-Bauzins-Trendbarometer: Im Jahresverlauf moderat höhere Konditionen für Baugeld wahrscheinlich.

Als treibender Faktor für den Konditionsauftrieb gilt die Inflation, die seit Monaten auf hohem Niveau verharrt. Die jüngsten Zahlen deuten weiter nach oben: In Europa liegt sie aktuell bei 5,8 Prozent, das hat Eurostat nach einer ersten Schätzung gestern bekanntgegeben. In Deutschland ist die Inflation laut der aktuellen Schätzung des Statistischen Bundesamts im Februar auf 5,1 Prozent geklettert. Die Corona-Pandemie hatte zuletzt an Dynamik verloren, was den Druck auf die Notenbanken erhöhte, die lockere Geldpolitik zu beenden. Doch der Ukraine-Krieg hat den Handlungsspielraum der Europäischen Zentralbank (EZB) wieder massiv eingeschränkt. Einige Notenbankerinnen und Notenbanker sehen derzeit keine Möglichkeit die Geldpolitik in absehbarer Zeit so zu straffen, wie man das noch vor wenigen Tagen erwartet hat. Im Gegensatz zur EZB könnte die US-amerikanische Notenbank Fed auf ihrer Märzsitzung den ersten Schritt zur Leitzinserhöhung gehen, doch auch Fed-Chef Jerome Powell sieht die unschätzbaren Risiken des europäischen Kriegs als Hindernis auf dem Weg zu einer strafferen Geldpolitik.

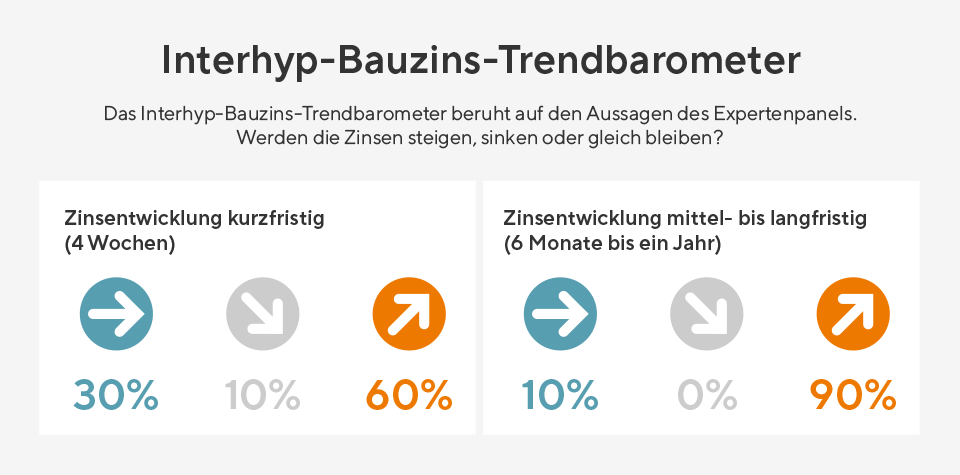

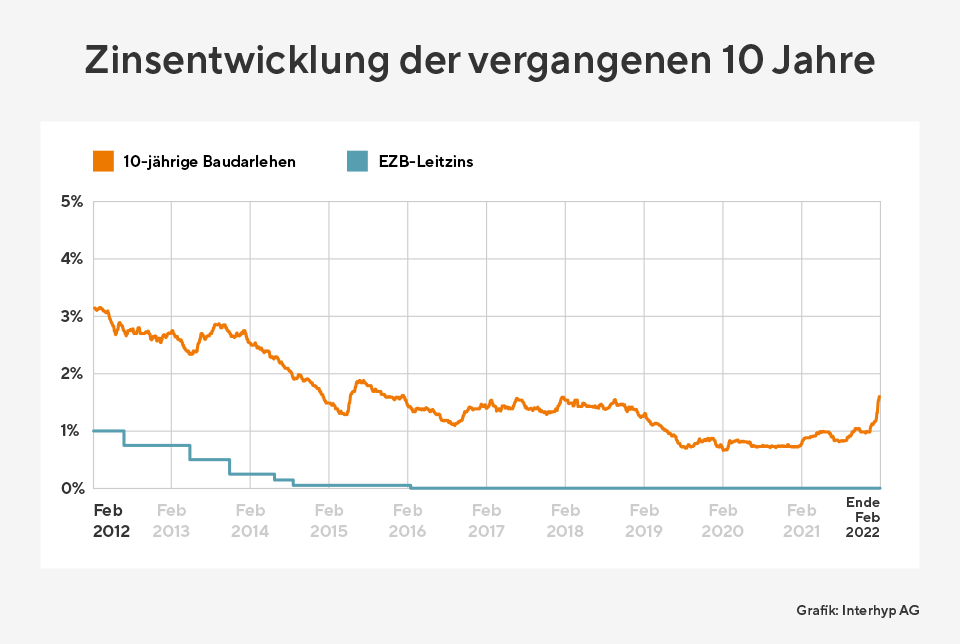

Die Renditen für Staatsanleihen, die neben den Leitzinsen ein wichtiger Indikator für das Baugeld sind, könnten der Zinswende etwas entgegenwirken. Sie hatten sich seit Jahresbeginn aus dem Minus sukzessive nach oben bewegt. Die Renditen der zehnjährigen Bundesanleihen lagen im Februar durchgängig im Plus, fielen aber nach der Eskalation in der Ukraine und tendieren mittlerweile wieder im Minus. „Die Bauzinsen bewegen sich derzeit im Spannungsfeld zwischen einer steigenden Inflation, einer erwarteten strafferen Geldpolitik und neuen Unsicherheiten“, konstatiert Mirjam Mohr. Im Interhyp-Bauzins-Trendbarometer halten viele Befragte sowohl mittel- bis langfristig weiter steigende Zinsen für wahrscheinlich. Kurzfristig ist das Bild nicht so eindeutig: Hier erwarten einige auch gleichbleibende oder sogar fallende Bauzinsen. Kreditnehmer und Kreditnehmerinnen sollten mit Schwankungen rechnen – und Zinsrückschläge nutzen.

Laut Interhyp sind die Konditionen für Immobilienkredite im Januar und Februar innerhalb weniger Wochen um mehr als 0,5 Prozentpunkte gestiegen. Die Zinssätze für fünf- und zehnjährige Darlehen liegen aktuell zwischen 1,5 und 1,6 Prozent, für Darlehen mit 20 Jahren Zinsfestschreibung werden Anfang März rund 1,9 Prozent fällig. „Ließ sich ein 300.000-Euro-Darlehen im Dezember inklusive einer dreiprozentigen Tilgung mit 1.000 Euro bedienen, müssen Kreditnehmer nun monatlich 1.125 Euro aufwenden“, erklärt Mirjam Mohr. „Auch wenn die Zinsen im historischen Vergleich noch niedrig sind, trifft das jetzige Zinsumfeld Erstkäuferinnen und Eigentümer mit Anschlussfinanzierungsbedarf empfindlich“, so Mirjam Mohr. „Wer eine Anschlussfinanzierung heute oder in einigen Monaten oder Jahren benötigt, sollte die Konditionen prüfen. Über Forward-Darlehen lassen sich günstige Konditionen schon bis zu fünf Jahre im Voraus festschreiben.“

Die Expertin rät Kreditinteressentinnen und -interessenten angesichts des Zinsanstiegs, Konditionen genau zu vergleichen. Immobilienkäufer sollten sich zudem im Vorfeld des Kaufs um Finanzierungsbestätigungen oder –zertifkate bemühen, um im steigenden Zinsumfeld schneller finanzieren und sich somit bessere Konditionen sichern zu können. Bei der Finanzierung selbst sei auf eine ausreichende Tilgung und längere Laufzeiten von 15 oder mehr Jahren zu achten.