Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

Bereitstellungszinsen – Definition, Berechnung und wertvolle Tipps

Nachdem Sie den Vertrag für Ihre Baufinanzierung mit dem Darlehensgeber abgeschlossen haben, steht Ihnen die Darlehenssumme zum festgelegten Zeitpunkt zur Verfügung. Rufen Sie diese dann nicht ab, können Bereitstellungszinsen anfallen. Erfahren Sie hier, wie Bereitstellungszinsen definiert und berechnet werden, in welchen Fällen sie erhoben werden sowie wertvolle Tipps, wie Sie die zusätzlichen Zinskosten vermeiden können.

von Sarah Weschenfelder in München, aktualisiert am 20.02.2025

Das Wichtigste auf einen Blick

- Bereitstellungszinsen sind Zinsen, die Sie bezahlen, wenn Sie Ihr Darlehen bis zu einem bestimmten Zeitpunkt nicht oder nicht vollständig abrufen.

- Die Höhe der Bereitstellungszinsen hängt vom Darlehensgeber ab. In der Regel liegen sie bei etwa 3,0 % pro Jahr, also 0,25 % pro Monat.

- Bauverzögerungen sind der häufigste Grund für Bereitstellungszinsen. Bei Neubauvorhaben ist die Vereinbarung einer großzügigen bereitstellungszinsfreien Zeit deshalb empfehlenswert.

Was sind Bereitstellungszinsen?

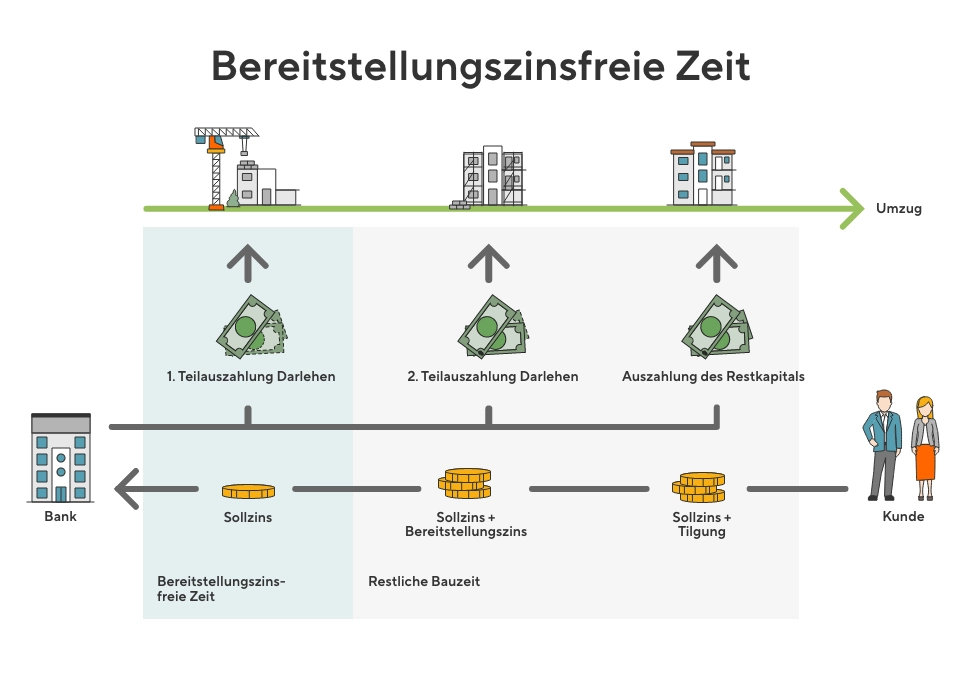

Im Rahmen Ihrer Baufinanzierung stellt Ihr Darlehensgeber die Darlehenssumme zu einem definierten Datum bereit. Ab dann rechnet der Darlehensgeber damit, Zinszahlungen zu erhalten. Rufen Sie das Darlehen bis dahin nicht ab, entgehen dem Darlehensgeber diese Einnahmen. Als Ausgleich dafür kann er nun Bereitstellungszinsen erheben. Diese fallen in der Regel nicht sofort an, sondern erst nach der sogenannten bereitstellungszinsfreien Zeit.

Muss ich bei meinem Vorhaben mit Bereitstellungszinsen rechnen?

Beim Kauf einer bezugsfertigen Immobilie, beispielsweise einer Eigentumswohnung, müssen Sie in der Regel nicht mit Bereitstellungszinsen rechnen. Anders sieht es aus, wenn Sie einen Neubau planen. Bei Bauvorhaben wird das Darlehen nach Baufortschritt ausgezahlt. Kommt es zu Verzögerungen, kann sich die gesamte Terminplanung verschieben und es werden unter Umständen Bereitstellungszinsen fällig.

Sind Bereitstellungszinsen steuerlich absetzbar?

Zinsentwicklung im Blick behalten

Wie hoch sind Bereitstellungszinsen?

Die Höhe der Bereitstellungszinsen legt Ihr Darlehensgeber fest. In der Regel liegen sie bei etwa 3 % pro Jahr, also etwa 0,25 % monatlich. Dies sind zwar auf den ersten Blick nur sehr geringe Extrakosten – kommt es aber zu einer Verzögerung, bei der Bereitstellungzinsen für mehrere Monate anfallen, können sich diese schnell summieren und einen Gesamtbetrag von einigen tausend Euro ergeben.

Ab wann und wie lange werden Bereitstellungszinsen fällig?

Theoretisch können bereits ab Vertragsabschluss Bereitstellungszinsen fällig werden. In der Praxis ist aber in fast jedem Finanzierungsvertrag eine bereitstellungszinsfreie Zeit enthalten. Wie lang diese ist, variiert von Darlehensgeber zu Darlehensgeber. Kurze Fristen von zwei bis drei Monaten sind häufig, aber auch längere Zeiträume von zwölf, 15 oder sogar 24 Monaten sind nicht unüblich.

Werden im Rahmen Ihrer Finanzierung Bereitstellungszinsen fällig, gilt dies so lange bis das Darlehen vollständig abgerufen ist.

Bei Neubauvorhaben muss zuerst das Eigenkapital eingesetzt werden. Erst dann kann das Darlehen abgerufen werden – in mehreren Schritten, abhängig vom Baufortschritt. Bis zur vollständigen Auszahlung des Darlehens vergehen also immer einige Monate. Achten Sie deshalb auf eine möglichst lange bereitstellungszinsfreie Zeit, um Zusatzkosten zu umgehen.

Wie werden Bereitstellungszinsen berechnet?

Bereitstellungszinsen werden immer monatlich berechnet und nur auf den Teil der Darlehenssumme, der noch nicht abgerufen wurde. Dieser reduziert sich mit jeder Auszahlung und die Bereitstellungszinsen werden neu berechnet.

Unser Berechnungsbeispiel zeigt zwei Finanzierungen, deren Eckdaten gleich sind. Der einzige Unterschied liegt im Abruf des Darlehens: bei Variante 1 wird das Darlehen nach neun Monaten vollständig abgerufen, bei Variante 2 in zwei Schritten, nach neun und zwölf Monaten. Dabei betragen die Teilauszahlungen je 50.000 Euro.

| Alternative 1 | Alternative 2 | |

| Baufinanzierungsbedarf | 100.000 Euro | 100.000 Euro |

| Bereitstellungszins | 3 % | 3 % |

| Bereitstellungszinsfreie Zeit | 3 Monate | 3 Monate |

| Gewünschte Auszahlung in | 9 Monaten | 9 und 12 Monaten |

| Bereitstellungszins p. M. | 0,25 % | 0,25 % |

| Bereitstellungszinsfreie Zeit 1.-3. Monat | 0 Euro | 0 Euro |

| Bereitstellungszins 1 Teil fällig nach 9 Monaten | 100.000 x 0,25 = 250 Euro / Monat x 6 = 1.500 Euro | 100.000 x 0,25 = 250 Euro / Monat x 6 = 1.500 Euro |

| 2 Teil fällig nach 12 Monaten | abgeschlossen | 50.000 x 0,25 = 125 Euro / Monat x 3 = 375 Euro |

| Bereitstellungszins gesamt | Monat 1-3: 0 Euro Monat 4-9: 1.500 Euro | Monat 1-3: 0 Euro Monat:4-9: 1.500 Euro Monat: 10-12: 375 Euro |

Das Ergebnis der Berechnung zeigt, dass in Variante 2 durch die schrittweise Auszahlung zusätzliche Bereitstellungszinsen in Höhe von 375 Euro anfallen.

Wie wirken sich Bereitstellungszinsen auf die Gesamtkosten aus?

Um Bereitstellungszinsen als Kostenfaktor Ihrer Baufinanzierung einzuschätzen, lohnen sich Vergleichsrechnungen mit unterschiedlichen Variablen. Entscheidend sind dabei der Zinssatz der Baufinanzierung, die Kosten der Bereitstellungszinsen, die Dauer der bereitstellungszinsfreien Zeit und der Zeitraum vom Vertragsabschluss bis zum Abruf des Darlehens.

In unserem Berechnungsbeispiel betrachten wir zwei Finanzierungsvarianten für dasselbe Vorhaben. Die Eckdaten Baufinanzierungsbedarf, Sollzinsbindung, Auszahlungszeitpunkt, Bereitstellungszinshöhe und Ratenhöhe sind identisch. Unterschiedlich sind die Faktoren Sollzinssatz und bereitstellungszinsfreie Zeit.

| Variante 1 | Variante 2 | |

| Baufinanzierungsbedarf | 100.000 Euro | 100.000 Euro |

| Sollzinsbindung | 10 Jahre | 10 Jahre |

| Bereitstellungszinsfreie Zeit | 12 Monate | 3 Monate |

| Gewünschte Auszahlung in | 9 Monate | 9 Monate |

| Bereitstellungszins pro Monat | 0,25 % | 0,25 % |

| Bereitstellungszins gesamt | 0 Euro | 1.500 Euro (6 x 0,25% x 100.000 Euro) |

| Nettofinanzierungsbedarf | 100.000 Euro | 101.500 Euro |

| Zinssatz. p.a. | 2,80 % | 2,70 % |

| Rate mtl. | 570 Euro | 570 Euro |

| Zinskosten im Laufe der Zinsbindung | 21.839,23 Euro | 20.933,05 Euro |

| Mehrkosten | 906,18 Euro mehr an laufenden Zinskosten | 1.500 Euro an Bereitstellungszinsen |

Das Ergebnis zeigt: Der Zinssatz ist bei Variante 1 mit 2,80 % höher als bei Variante 2 mit 2,70%, weshalb bei Variante 1 die laufenden Zinskosten 906,18 Euro mehr betragen. Im Gegenzug beinhaltet die erste Variante eine bereitstellungszinsfreie Zeit von zwölf Monaten, in Variante 2 nur drei Monate.

In Variante 1 wird das Darlehen nach neun Monaten abgerufen, es werden keine Bereitstellungszinsen fällig. In Variante 2 fallen 1.500 Euro an. Die Gesamtkosten belaufen sich also bei Variante 2 auf knapp 600 Euro mehr als bei Variante 1.

Besten Zinssatz sichern?

Wie kann ich Bereitstellungszinsen vermeiden?

Gerade bei Neubauvorhaben lassen sich Bereitstellungszinsen nicht mit 100%iger Sicherheit vermeiden, da unvorhergesehene Faktoren wie anhaltende Schlechtwetterlagen nie garantiert ausgeschlossen werden können. Durch eine sorgfältige Planung sowie durch vorausschauende Vertragsvereinbarungen können Sie das Risiko zusätzlicher Zinskosten auf ein Minimum reduzieren. Achten Sie bei der Bauplanung auf:

Fachberatung

Ziehen Sie bei der Planung Ihres Vorhabens Fachleute aus Bau-, Planungs- oder Architekturbüros hinzu. Sie bringen die Erfahrung mit, Zeiten und Aufwände korrekt einzuschätzen. Auch Änderungen oder Sonderwünsche, die nachträglich zu Verzögerungen führen, können so vermieden werden.

Planbarkeit

Gestalten Sie Ihr Bauvorhaben so, dass es möglichst zuverlässig planbar ist. Ein Fertighaus oder ein Bau mit einem Bauträger bietet oft mehr Planungssicherheit als die Koordination vieler Einzelgewerke.

Bauvertrag

Legen Sie mit dem Bauträger Termine für Bauabschnitte und Fertigstellung fest. Achten Sie darauf, in welchem Umfang der Bauträger für eventuelle Verzögerungen aufkommt. Informieren Sie sich außerdem, wie es um Bonität und Ruf Ihres Bauträgers bestellt ist und prüfen Sie, ob Ihr Bauvertrag eine Fertigstellungsgarantie sowie eine Absicherung gegen Insolvenz des Bauunternehmens enthält.

Und beachten Sie bei der Finanzierungsplanung:

Bereitstellungszinsfreie Zeit

Verhandeln Sie einen möglichst langen Zeitraum. Viele Darlehensgeber bieten zwölf Monate oder sogar mehr an.

Darlehensgeber-Mix

Wenn Sie Finanzierungsbausteine mehrerer Darlehensgeber nutzen, rufen Sie das Darlehen mit der kürzesten bereitstellungszinsfreien Zeit zuerst ab. Beachten Sie, dass auch Förderdarlehen – beispielsweise von der KfW – meist eine bereitstellungsfreie Zeit haben, nach der Bereitstellungszinsen fällig werden.

Fremdkapital vor Eigenkapital

Bei einigen Darlehensgebern kann die Vereinbarung getroffen werden, dass zuerst das Darlehen abgerufen und anschließend das Eigenkapital eingesetzt wird. Fragen Sie aktiv nach.

Vollständiger Abruf des Darlehens

Wenn möglich, nutzen Sie die Option, das Darlehen als vollständige Gesamtsumme abzurufen. So vermeiden Sie mögliche Verzögerungen bei einer schrittweisen Auszahlung.

Kann ich Bereitstellungszinsen zurückfordern?

Beim Bau mit einem Bauträger besteht die Möglichkeit, eventuell anfallende Bereitstellungszinsen zurückzufordern. Dafür müssen im Vertrag Termine für den Abschluss bestimmter Bauabschnitte sowie für die finale Fertigstellung des Vorhabens definiert sein. Zudem muss vertraglich festgehalten werden, dass der Bauträger bei Nichteinhaltung der Termine die Kosten der Bereitstellungszinsen übernimmt. So liegt die termingerechte Fertigstellung in der Verantwortung des Bauträgers – wird diese nicht erfüllt, haftet er für anfallende Bereitstellungszinsen.

Koordinieren Sie Ihren Bau selbst, haben Sie keine Möglichkeit, Bereitstellungszinsen zurückzufordern. Einzelne Gewerke können dafür nicht haftbar gemacht werden.

Unverbindlich beraten lassen

Unsere Finanzierungsberaterinnen und -berater unterstützen Sie dabei, die Finanzierung Ihres Vorhabens optimal zu planen. Dabei vergleichen wir die Angebote von mehr als 500 Darlehensgebern für Sie und beraten Sie zu wichtigen Details wie der bereitstellungszinsfreien Zeit.