Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

INTERHYP-ZINSBERICHT VOM 2. APRIL 2020

Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG: "In den vergangenen Tagen musste ich mehrfach an die Ergebnisse der Interhyp-Wohntraum-Studie denken. Auf die Frage, was im Leben am wichtigsten sei, antworten die Deutschen: Gesundheit, ein schönes Zuhause und Sicherheit im Alter..."

Schwankungen beim Baugeld durch Corona-Krise: Bauzinsen sind leicht gestiegen

Aktuelle Zinsprognose und Finanzierungstipp im Video. Diese Themen erwartet Sie:

- Regierungen beschließen historische Hilfspakete

- Renditen von Anleihen leicht angezogen, Notenbankimpulse eher zu weiter niedrigen Zinsen

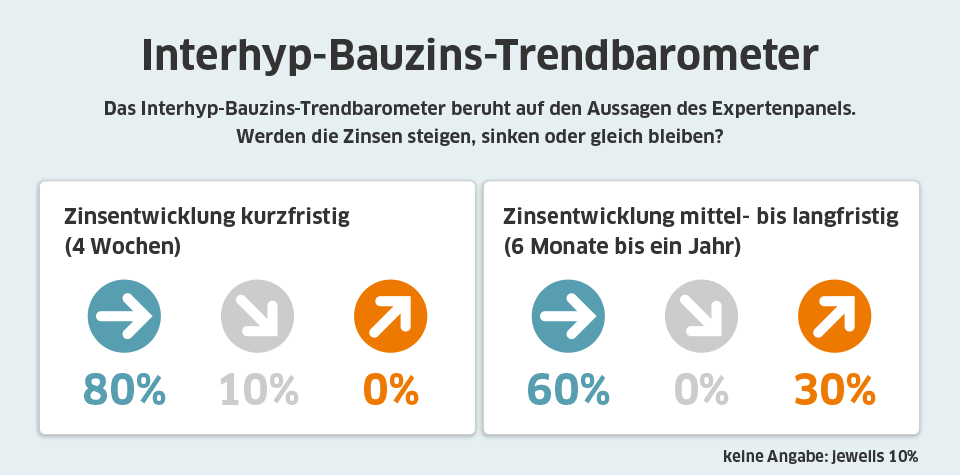

- Interhyp Bauzins-Trend: Volatilität erwartet

"Vorerst sehen wir uns aber vielen Unsicherheiten gegenüber - auf die Baufinanzierung bezogen bedeutet das, dass Schwankungen bei den Zinsen zugenommen haben - und zuletzt ein Anstieg zu verzeichnen war. Die Volatilität wird uns, das zeigt auch unsere aktuelle Expertenumfrage, wohl auch kurzfristig begleiten - auf Jahressicht sehen aber viele weiterhin ein insgesamt günstiges Zinsniveau, einige halten Steigerungen für möglich. Wir raten derzeit zur Besonnenheit bei Investitionsentscheidungen. Je extremer kurz- und mittelfristige Schwankungen an den Märkten sind, desto bedeutungsvoller wird der langfristige Blick."

* Expertenpanel siehe unten

Gerade jetzt fragen sich viele Menschen: Wie lange wird eine Baufinanzierung günstig bleiben? Und wie lange soll ich die Zinsen sichern? Schließlich hängt das auch davon ab, welche Erwartungen ich an die zukünftige Zinsentwicklung habe. Die Frage der richtigen Zinsbindung spielt in jedem Beratungsgespräch eine entscheidende Rolle. Was dabei wichtig ist, erklärt Finanzierungsexperte Frank Lutz in unserem Video.

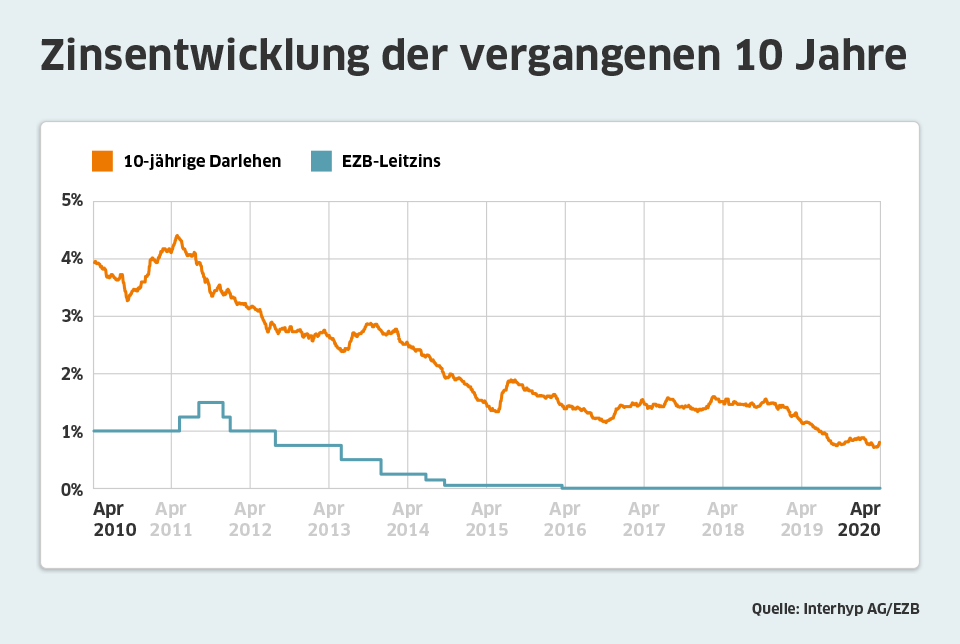

Die Hilfsprogramme und zu erwartende Kosten haben aber eben auch dazu geführt, dass die Renditen der zehnjährigen Bundesanleihe wieder angestiegen sind, zwischenzeitlich auf nur minus 0,20 Prozent. Das hat die Konditionen für Immobiliendarlehen nach oben bewegt. Sie legten in den vergangenen vier Wochen unter Schwankungen leicht um 0,1 bis zu 0,3 Prozentpunkte zu und liegen derzeit bei rund 0,8 Prozent für zehnjährige Darlehen. Allerdings: Die Rendite der Bundesanleihe liegt nun wieder auf rund minus 0,5 Prozent - das zeigt die gegenwärtige Schwankungsbreite.

Von Seiten der Notenbanken gehen die Signale momentan auch eher gegen einen nachhaltigen und deutlichen Trend zur Zinserhöhung: Sowohl die Europäische Zentralbank EZB als auch die amerikanische Notenbank Fed hatten Mitte März bereits die Geldpolitik nochmals deutlich gelockert und rhetorisch die Tür für weitere Maßnahmen geöffnet.

Die Betrachtungen zeigen, dass gegenteilige Impulse derzeit auf die Bauzinsen wirken, sodass Schwankungen wahrscheinlich bleiben.

Weitgehend einig sind sich die Befragten derzeit, dass zum Teil gegenteilige Effekte wirken. Das ruft Volatilität hervor. Viele erwarten, dass das Zinsniveau auf Jahressicht voraussichtlich vergleichsweise günstig bleiben und zumindest nicht stark ansteigen wird. Einige erwarten (leichte) Steigerungen.

- Allianz: "Die Zentralbanken und die Regierungen unterstützen die Wirtschaft mit hoher Liquidität, um eine Rezession abzuwenden. Während dies das Risiko sinkender Zinsen birgt, scheinen die Marktteilnehmer diesmal zu hoffen, dass diese Beträge nicht eine Asset-Inflation bewirken, sondern den Konsum ankurbeln. Letzteres steht sinkenden Zinsen entgegen.

- Commerzbank: "Mit den Hilfspaketen in der Coronavirus-Krise entsteht ein gigantischer Finanzierungsbedarf für die Staaten, wodurch die Renditen zunächst etwas gestiegen sind. Gleichzeitig setzen die Notenbanken alles daran, dass sich die finanziellen Rahmenbedingungen nicht durch steigende Renditen verschlechtern. Insbesondere das deutlich aufgestockte Anleihen-Kaufprogramm der EZB dürfte entscheidend dazu beitragen, dass die langfristigen Zinsen nicht nachhaltig von den aktuellen Niveaus steigen."

- Deutsche Apotheker- und Ärztebank: "Die Corona-Epidemie hat in vielen Ländern dazu geführt, dass das Leben und damit auch die Wirtschaft zum Erliegen gekommen sind. Scharfe wirtschaftliche Rezessionen sind unausweichlich. Wir rechnen zur Jahresmitte mit dem konjunkturellen Tiefpunkt, gefolgt von einer schrittweisen Erholung mit temporären Rücksetzern. Die expansiven Geldpolitiken der Notenbanken werden seit kurzem durch fiskalpolitische Stimuli der Regierungen rund um den Globus flankiert. Trotz dieses Umfeldes erwarten wir keinen Anstieg der Inflationsdynamik. Kurzfristig sehen wir ein leicht sinkendes bis gleichbleibendes Zinsniveau, mittel- bis langfristig dürfte es tendenziell leicht steigen. "

- HypoVereinsbank: "Zwei Folgen der Coronavirus-Krise sind ausgeweitete Wertpapierkäufe der Europäischen Zentralbank auf der einen und zusätzliche Emissionen von Staatsanleihen auf der anderen Seite. Die EZB-Käufe lasten auf den Marktrenditen, die Anleihe-Emissionen stützen diese. Unserer Einschätzung nach heben sich die Effekte alles in allem gegenseitig auf. Infolge der jüngsten Entwicklungen erwarten wir nun bis Jahresende keinen nennenswerten Anstieg des allgemeinen Renditeniveaus."

- ING Deutschland: "Die Finanzmärkte, Wirtschaftspolitiker und die gesamte Gesellschaft kennen aktuell nur ein und dasselbe Thema: Corona. Die wirtschaftlichen Folgen sind immer noch nicht zu überschauen, genauso wenig wie wann die Lockdown Maßnahmen gelockert werden. Erst wenn dieses Ende in Sicht ist, werden die Zinsen wieder leicht steigen."

- MünchenerHyp: "Mit dem weltweiten Ausbruch der Corona-Pandemie ist mit einem sehr starken Einbruch der wirtschaftlichen Entwicklung zu rechnen. Das Wirtschaftswachstum wird vermutlich stärker zurückgehen, als zur Finanzmarktkrise 2008/2009. Als Folge der Krise werden die Staatshaushalte durch wegbrechende Steuereinnahmen und massive Zusatzausgaben für Hilfsmaßnahmen belastet. Die Notenbanken weltweit haben zumeist mit Zinssenkungen und noch größeren Ankaufprogrammen (QE) reagiert. Diese Zinspolitik und weiter niedrige Inflationsraten werden die Hypothekenzinsen weiter niedrig halten."

- Postbank: "Das konjunkturelle Umfeld hat sich wegen der Corona-Krise massiv eingetrübt, die meisten Länder schlittern in eine scharfe Rezession. Gleichzeitig sinken die Inflationsraten wegen des starken Ölpreisverfalls. Die EZB hat ihre Geldpolitik daher zuletzt noch einmal weiter gelockert. Leitzinserhöhungen sind auf längere Sicht unwahrscheinlich. Die Kapitalmarktrenditen dürften weiterhin auf einem historisch niedrigen Niveau verharren, so dass auch die Baufi-Konditionen sehr günstig bleiben."

- Sparkasse Hannover: "Kurzfristig sehen wir in einem zunehmend deflationären Umfeld keine Zinserhöhungen. Mittelfristig besteht erhebliche Unsicherheit bei der weiteren Entwicklung der Corona-Neuinfektionen und der entsprechenden Schutzmaßnahmen. Setzt jedoch unterstützt durch ein Konjunkturprogramm im zweiten Halbjahr eine deutliche wirtschaftliche Erholung ein, sehen wir die Zinsen wieder etwas höher."

- PSD Bank RheinNeckarSaar: "Das Coronavirus und die damit verbundenen Maßnahmen haben durchschlagende, massive negative Auswirkungen auf die Weltwirtschaft. Die ebenso in Höhe und Form massiven liquiditätspolitischen und fiskalpolitischen Maßnahmen werden wahrscheinlich zu Zinsentwicklungen führen, die in nächster Zeit sehr volatil und ohne klaren Trend sein könnten. Deflationäre Entwicklungen in der Realwirtschaft treffen mit inflationären notenbankpolitischen Handlungen zusammen. Was im Ergebnis überwiegen wird, ist (noch) nicht beurteilbar."

* Für diese Ausgabe haben wir Experten der Allianz, der Commerzbank, der Deutschen Apotheker- und Ärztebank, der ING Deutschland, der HypoVereinsbank, der MünchenerHyp, der Postbank, der PSD Bank Rhein-Ruhr, der PSD Bank RheinNeckarSaar und der Sparkasse Hannover zur Einschätzung zur kurz- sowie mittel- und langfristigen Zinsentwicklung befragt. Das Interhyp-Bauzins-Trendbarometer sagt aus, wieviel Prozent der Experten jeweils die Antwort "fallend", "steigend" oder "gleichbleibend" angegeben haben.

** Bei 2/3 der durch die Vermittlung der Interhyp AG, Domagkstraße 34 in 80807 München, zustande kommenden Verträge, erhalten Interhyp-Kunden einen festen Sollzins von 0,79% p.a. und einen effektiven Jahreszins von 0,79% p.a., unter Berücksichtigung folgender Annahmen: Nettodarlehensbetrag 200.000 Euro (Kaufpreis der Immobilie 250.000), Tilgung 3% p.a., Laufzeit des Verbraucherdarlehensvertrages 29 Jahre 8 Monate, 10 Jahre Sollzinsbindung, pro Jahr 12 Ratenzahlungen in der Höhe von 631,67 Euro. Weitere etwaige Gebühren (z.B. Teilauszahlungszuschläge, Auslagen (z.B. Grundbuchkosten)) und sonstige Kosten können anfallen. Sofern der Darlehensnehmer diese im Zusammenhang mit dem Vertrag zu tragen hat, kann sich der effektive Jahreszins erhöhen. Der zu zahlende Gesamtbetrag während der Sollzinsbindung beläuft sich auf 78.300. Die Restschuld am Ende der Zinsbindung beträgt 137.587,34 Euro. Weitere Voraussetzungen: Einwandfreie Einkommens- und Vermögenssituation, erstrangige Besicherung über ein Grundpfandrecht, Auszahlung in einer Summe. Die Konditionen können auch regional sowie von weiteren Faktoren abhängig sein.