Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

INTERHYP-ZINSBERICHT VOM 6. FEBRUAR 2020

Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG: "Der Zinsanstieg beim Baugeld im Dezember und Januar war nur von kurzer Dauer. Anfang Februar liegen die Konditionen für Darlehen 0,1 Prozentpunkte ..."

Angesichts globaler Unsicherheiten: Baugeld im Februar etwas günstiger

Aktuelle Zinsprognose und Finanzierungstipp im Video. Diese Themen erwartet Sie:

- Europäische Zentralbank (EZB) hält bei erster Jahressitzung an Kurs fest

- Nach Brexit beeinflusst der Coronavirus die Märkte

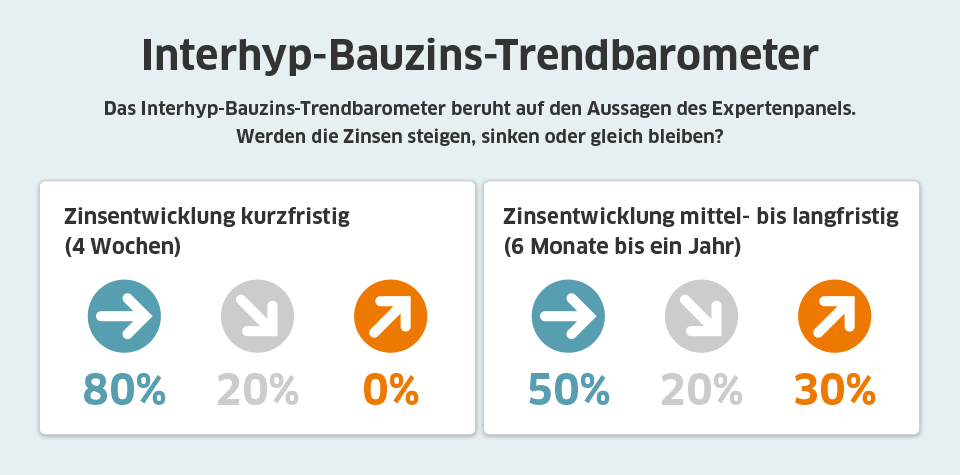

- Interhyp Expertenumfrage: Seitwärtsbewegung wahrscheinlich

Wir empfehlen Immobilienkäufern aktuell, das günstige Zinsumfeld genau zu beobachten. Immobilieninteressenten mit Finanzierungsbedarf sollten frühzeitig verschiedene Szenarien durchspielen. Was viele nicht wissen: Mit digitalen Services wird die Baufinanzierung immer leichter verständlich und einfacher abzuwickeln. Das zeigt auch unser aktueller Finanzierungstipp im Video: Digitale Services machen den Zins- und Angebotsvergleich immer leichter.

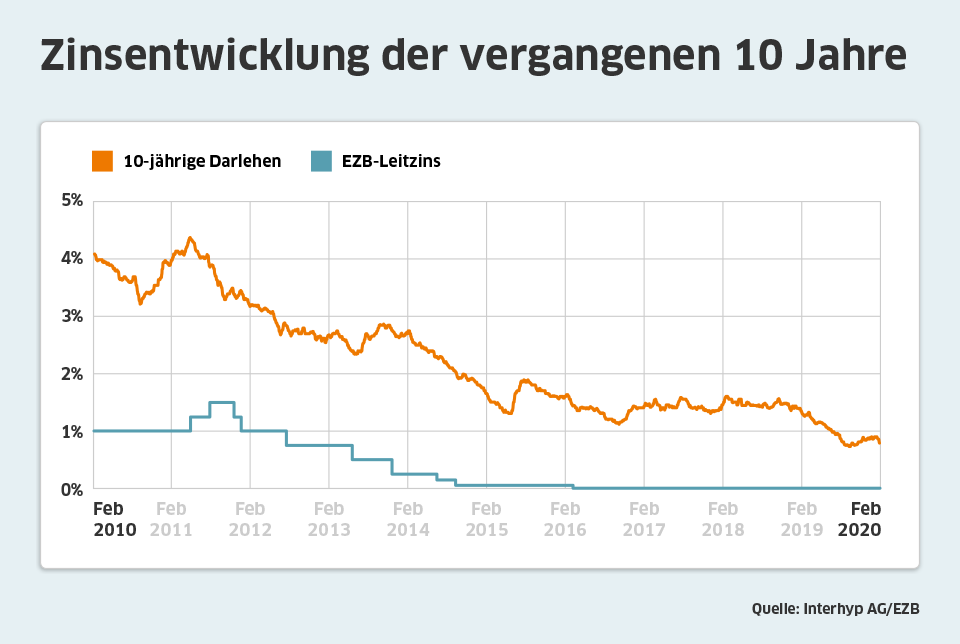

Was beeinflusst die Zinsentwicklung aktuell? Der Brexit: Am 31. Januar um Mitternacht sind die Briten aus der EU ausgetreten. Damit wird sich in den nächsten Wochen und Monaten zeigen, welche konkreten Auswirkungen der Austritt des Königsreiches aus der EU auf die Wirtschaft haben wird. Wie anfällig die Märkte für Störungen bleiben, zeigen die Reaktionen auf die Verbreitung des Corona-Virus. Investoren halten es für möglich, dass der Virus die Konjunktur in der stark globalisierten Welt belasten könnte. In der Folge suchen Anleger vermehrt nach Sicherheit - indem sie beispielsweise in deutsche Staatsanleihen investieren, was deren Renditen fallen lässt.

Die Europäische Zentralbank (EZB) stützt das Niedrigzinsumfeld seit langem mit ihrer Geldpolitik. Zur ersten Sitzung im neuen Jahr kündigte die neue EZB-Chefin Lagarde zwar an, die Strategie der EZB intensiv zu prüfen. Gleichzeitig halten die Notenbanker zunächst jedoch an der Niedrigzinspolitik und den Anleihekäufen fest. Die aktuellen Wirtschaftsdaten stützen den Kurs des billigen Geldes. Die Inflation liegt weiter unter der EZB-Zielmarke.

Kurzfristig wird das Zinsniveau gleichbleibend günstig bleiben. Auch in den kommenden Monaten hält die Mehrheit eine Seitwärtsbewegung bei den Zinsen für ein wahrscheinliches Szenario, einige allerdings auch Schwankungen nach oben oder unten.

- Allianz: "Die Reaktion der Kapitalmärkte auf das Coronavirus werten wir als Indiz, dass fundamentale Daten in den aktuellen Preisen berücksichtigt sind. Der Zinsmarkt sollte sich wieder auf ein leicht höheres Niveau bewegen, aber starke Veränderungen sind weniger wahrscheinlich."

- Commerzbank: "Mit der Angst vor dem Coronavirus steigen auch die Sorgen, dass die Weltwirtschaft nachhaltig belastet wird. Das steigende Sicherheitsbedürfnis der Investoren lässt die Renditen von Staatsanleihen vorerst fallen. Auch wenn sich diese Sicherheitsprämie mittelfristig wieder auflösen dürfte, erwarten wir keine kräftige Erholung der Konjunktur und eine anhaltend niedrige Inflation. Die langfristigen Zinserwartungen dürften somit im Jahresverlauf in einer Seitwärtsspanne schwanken."

- Deutsche Apotheker- und Ärztebank: "Basierend auf unserer Annahme, dass die globale Konjunktur ihren Erholungskurs fortsetzen wird und die Inflationsdynamik gering bleibt, gehen wir davon aus, dass die EZB an ihrer derzeit aktuellen Geldpolitik nichts verändern wird. Kurzfristig sehen wir ein gleichbleibendes Zinsniveau, mittel- bis langfristig dürfte es tendenziell leicht steigen. Gründe hierfür sind ein Rückgang der handelspolitischen Unsicherheiten sowie die Erholung der europäischen Konjunktur."

- HypoVereinsbank: "Eine eher schwache Konjunkturentwicklung und geringer Inflationsdruck dürfte auch in diesem Jahr keine Zinsanhebungen durch die EZB erlauben. Insgesamt stellen wir uns für das Jahr 2020 auf anhaltend niedrige Kapitalmarktrenditen unterhalb von 0 Prozent (Bundesanleihen mit bis zu 10 Jahren Laufzeit) ein."

- ING Deutschland: "Kurzfristig könnte eine weitere Verbreitung des Coronavirus in Europa und den USA zu mehr Unsicherheit an den Finanzmärkten führen. Sichere Häfen werden dann weiter gefragt sein. Aktuell ist aber davon auszugehen, dass das Virus im Frühjahr wieder abklingen wird und die Finanzmärkte vorher schon wieder die Angst zurücklassen werden."

- MünchenerHyp: "Derzeit dürfte die EZB eine abwartende Haltung einnehmen und an den bereits beschlossenen Maßnahmen (Aktivierung des Kaufprogramms im Volumen von 20 Milliarden Euro festhalten. Da die Inflationsentwicklung nach wie vor unter dem Ziel der EZB liegt und die wirtschaftliche Erholung zu zaghaft erscheint, wird die EZB kaum Änderungen in ihrer Geldpolitik beschließen. Gegen Ende des Jahres könnte mit dem Strategiereview der EZB eine Neubewertung erfolgen, eine fundamentale Änderung der Geldpolitik erwarten wir aber nicht. Wir rechnen daher sowohl kurz- als auch längerfristig mit relativ gleichbleibenden Hypothekenzinsen."

- Postbank: "Infolge der Sorgen vor ökonomischen Belastungen durch die Verbreitung des Coronavirus sind die deutschen Kapitalmarktrenditen im bisherigen Jahresverlauf deutlich gesunken. Wir sehen kaum Potenzial für eine nachhaltige Gegenbewegung. Die EZB hat, ähnlich wie die US-Notenbank, eine sehr expansive Geldpolitik auf absehbare Zeit zementiert. Da die derzeit erwartete konjunkturelle Wiederbelebung nicht nur in Europa, sondern auch global eher langsam voranschreiten und die Inflation auf einem moderaten Niveau verharren dürfte, bleibt das Aufwärtspotenzial für die Kapitalmarktrenditen begrenzt. Auf Jahressicht rechnen wir mit einem marginalen Anstieg der 10-jährigen Bundrendite von derzeit -0,41 Prozent auf -0,35 Prozent. Bei den Zinsen für Hypothekendarlehen ist demzufolge mit keinen größeren Bewegungen zu rechnen."

- Sparkasse Hannover: "Aktuell drücken insbesondere globale Risiken auf die Zinsen. Wir erwarten, dass es tendenziell zu einer Entspannung der bestehenden geo- und handelspolitischen Konflikte kommt, der Ausbruch des Coronavirus die Zinsen jedoch noch kurzfristig belasten wird. Diese Risiken dürften mittelfristig teilweise wieder ausgepreist werden. Eine Trendumkehr zu dauerhaft steigenden Zinsen sehen wir bei einem kaum verbesserten konjunkturellen Umfeld jedoch vorerst nicht."

- PSD Bank RheinNeckarSaar: "An der (weltweiten) Schuldenkrise, ihren Ursachen und ihrer Bekämpfung mit billigem Geld hat sich nichts geändert. Insofern ist das Aufwärtspotential limitiert, weil das Eintreten negativer Konsequenzen weiter in die Zukunft verschoben werden soll. Kurzfristig ist die Frage, wie entwickelt sich die Konjunktur weiter. Selbst bei einem Abwenden einer Rezession sollten keine stärkere Zinsaufwärtsbewegungen erfolgen. Am Niedrigzinsumfeld würde sich nichts Wesentliches ändern. Sollte sich dagegen die Wirtschaftslage weiter verschlechtern, und dies mit zunehmender Geschwindigkeit, sind neue Zinstiefstände sehr wahrscheinlich, möglicherweise auch weitere unkonventionelle Maßnahmen der Zentralbanken."

* Für diese Ausgabe haben wir Experten der Allianz, der Commerzbank, der Deutschen Apotheker- und Ärztebank der ING Deutschland, der HypoVereinsbank, der MünchenerHyp, der Postbank, der PSD Bank Rhein-Ruhr, der PSD Bank RheinNeckarSaar und der Sparkasse Hannover zur Einschätzung zur kurz- sowie mittel- und langfristigen Zinsentwicklung befragt. Das Interhyp-Bauzins-Trendbarometer sagt aus, wieviel Prozent der Experten jeweils die Antwort "fallend", "steigend" oder "gleichbleibend" angegeben haben.

** Bei 2/3 der durch die Vermittlung der Interhyp AG, Domagkstraße 34 in 80807 München, zustande kommenden Verträge, erhalten Interhyp-Kunden einen festen Sollzins von 0,66% p.a. und einen effektiven Jahreszins von 0,66% p.a., unter Berücksichtigung folgender Annahmen: Nettodarlehensbetrag 200.000 Euro (Kaufpreis der Immobilie 250.000), Tilgung 3% p.a., Laufzeit des Verbraucherdarlehensvertrages 30 Jahre 2 Monate, 10 Jahre Sollzinsbindung, pro Jahr 12 Ratenzahlungen in der Höhe von 610,00 Euro. Weitere etwaige Gebühren (z.B. Teilauszahlungszuschläge, Auslagen (z.B. Grundbuchkosten)) und sonstige Kosten können anfallen. Sofern der Darlehensnehmer diese im Zusammenhang mit dem Vertrag zu tragen hat, kann sich der effektive Jahreszins erhöhen. Der zu zahlende Gesamtbetrag während der Sollzinsbindung beläuft sich auf 75.700 Euro. Die Restschuld am Ende der Zinsbindung beträgt 137.993,32 Euro. Weitere Voraussetzungen: Einwandfreie Einkommens- und Vermögenssituation, erstrangige Besicherung über ein Grundpfandrecht, Auszahlung in einer Summe. Die Konditionen können auch regional sowie von weiteren Faktoren abhängig sein.