Wir verwenden Cookies zu Funktions-, Performance- und Komfortzwecken sowie zur Darstellung personalisierter Inhalte und Anzeigen, um Ihnen ein optimales Nutzererlebnis zu bieten und den Betrieb unserer Website sicherzustellen. Unter "Cookie Einstellungen" können Sie selbst entscheiden, welche Cookie-Kategorien Sie zulassen sowie Ihre Einstellungen jederzeit ändern oder Ihre Zustimmung widerrufen. Ihre Zustimmung schließt den Einsatz von Drittanbietern oder externen Unternehmen ein, die ihren Sitz in einem Land außerhalb der Europäischen Union, wie z.B. in der USA haben. In diesen Ländern kann trotz sorgfältiger Auswahl und Verpflichtung der Dienstleister ggf. kein angemessenes Datenschutzniveau garantiert werden. Sofern eine Datenübermittlung in die USA stattfindet, besteht ggf. das Risiko, dass diese Daten von US-Behörden zu Kontroll- und Überwachungszwecken verarbeitet werden können, ohne dass wirksame Rechtsbehelfe vorhanden oder sämtliche Betroffenenrechte durchsetzbar sind. Mehr Informationen erhalten Sie in unserer Datenschutzerklärung.

INTERHYP-ZINSBERICHT VOM 9. JANUAR 2020

Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG: "Auch wenn die Zinsen für Immobilienkredite nach dem Allzeittief im Herbst zum Jahresende wieder leicht angestiegen sind, startet das Zinsjahr 2020 deutlich günstiger als 2019..."

Den Immobilientraum in 2020 finanzieren: Baugeld startet günstig ins neue Jahr

Aktuelle Zinsprognose mit Video. Diese Themen erwarten Sie:

- Trotz Bewegung bei Brexit und Handelsstreit bleiben wirtschaftliche und politische Unsicherheiten bestimmend

- Optimieren und hoch tilgen: Gute Vorsätze zum Jahresauftakt

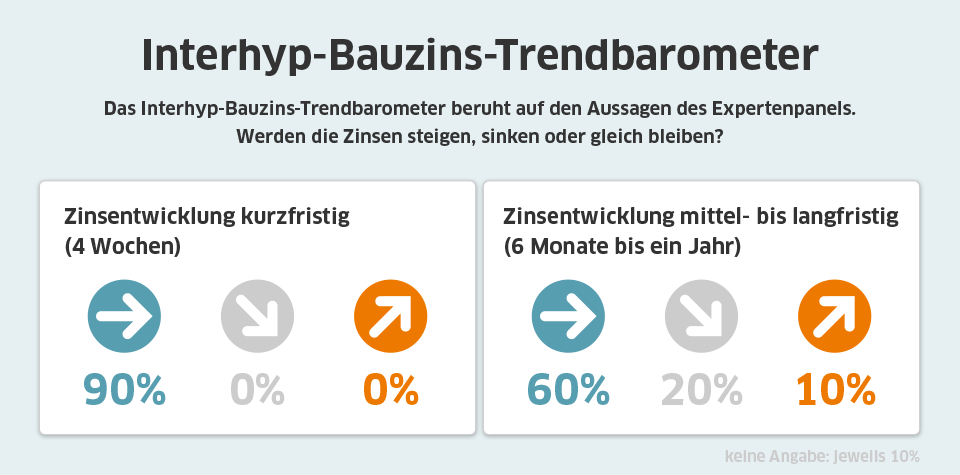

- Interhyp-Bauzins-Trendbarometer: Seitwärtsbewegung wahrscheinlich

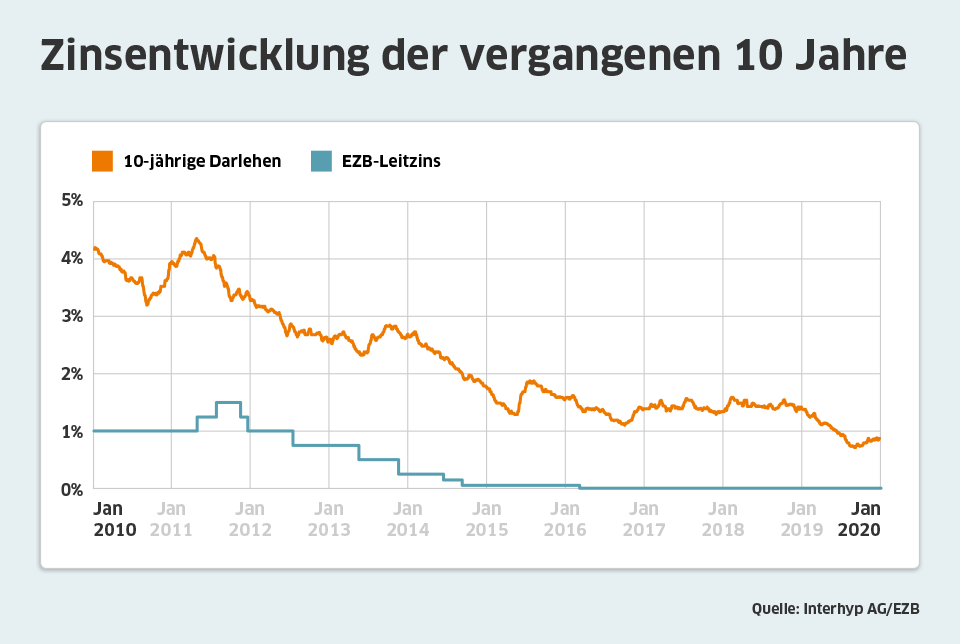

Wie günstig Immobilieninteressenten im neuen Jahr finanzieren können, zeigt ein Blick zurück. Vor einem Jahr, im Januar 2019, lagen die Konditionen für zehnjährige Darlehen bei rund 1,4 Prozent. Aktuell liegen sie trotz des leichten Zinsanstiegs Ende Dezember noch immer bei unter einem Prozent und damit rund 0,5 Prozentpunkte niedriger. Im Vergleich zum Allzeittief im Herbst haben sich die Konditionen wieder etwas weiter von der Null oder gar einem möglichen Minus wegbewegt. Doch das Thema Negativzins wird uns auch in diesem Jahr voraussichtlich weiter begleiten – hatte doch nicht zuletzt die KfW-Bank im November das Thema Förderkredite mit Minuszinsen ins Spiel gebracht.

Die guten Vorsätze, mit denen viele ins neue Jahr starten, sind durchaus auch auf die Immobilienfinanzierung anwendbar. Ein Vorsatz für alle, die noch zur Miete wohnen, könnte sein: Das günstige Zinsniveau nutzen, um in privates Wohneigentum zu investieren. Ob Sie als erstes nach einem Objekt Ausschau halten oder mit einem Kassensturz beginnen, ist dabei zweitrangig. Wichtig ist, das Thema Kaufen statt Mieten abzuwägen. Ein Vorsatz für die Immobilienbesitzer unter Ihnen könnte lauten, das Sondertilgungspotenzial auszuschöpfen. Gerade zum Jahresanfang entfalten Sondertilgungen, zum Beispiel aus Bonuszahlungen oder 13ten Gehältern, ihr größtes Potenzial beim Schuldenabbau. Ein weiterer Vorsatz für Immobilienbesitzer könnte sein, sich um die laufende Finanzierung zu kümmern. Wann läuft die Zinsbindung aus? Wie lässt sich das bestehende Darlehen durch einen günstigeren Anschlusskredit und eine verbesserte Tilgungsleistung optimieren? Nicht selten ergibt sich ein deutliches Sparpotenzial. Dieses lässt sich jedoch nur voll ausschöpfen, wenn man rechtzeitig vor dem Ende der Zinsfestschreibung aktiv wird und sich nicht auf das erstbeste Prolongationsangebot der finanzierenden Bank einlässt.

In den letzten Wochen gab es Bewegung bei den Dauerthemen Brexit und Handelskonflikt, die die Märkte das gesamte Jahr 2019 über in Atem gehalten hatten. Allerdings bleiben viele Fragezeichen. So steht im Handelsstreit zwischen den USA und China zunächst eine Teillösung bevor und auch beim Brexit muss ich zeigen, welche Folgen der Austritt tatsächlich haben wird. Die gewissen Fortschritte haben aber zumindest etwas an Unsicherheit aus dem Markt genommen, weshalb die Nachfrage nach deutschen Staatsanleihen leicht nachgelassen hat – was zu etwas steigenden Renditen führte. Gleichzeitig startet das Wirtschaftsjahr 2020 unter auch unter Vorzeichen für weiter bestehende und neue Unsicherheit: Deutschlands Konsumklima hat sich abgekühlt. Und Konfliktpotenzial bestehen weiterhin in vielen Teilen der Welt – der gerade neu aufgeflammte US-Konflikt mit dem Iran zeigt das leider deutlich.

Der Ton ist rauer geworden. Unberechenbarkeiten bleiben. Die amerikanische Notenbank Fed und die Europäische Zentralbank EZB werden nicht umhinkommen, Konjunktur und Inflation mit einer anhaltenden Niedrigzinspolitik zu stützen.

Viele von uns befragte Experten sehen 2020 ein gleichbleibendes Zinsniveau bei Immobiliendarlehen.

- Allianz: "Eine Seitwärtsentwicklung hat auch 2020 die höchste Wahrscheinlichkeit. Wobei zu unterscheiden ist, zwischen Zinspapieren, die vor allem für Handelszwecke dienen und Zinstitel für längerfristige Investitionen. Zinstitel für Handelszwecke können negative Zinsen und eine höhere Volatilität aufweisen."

- Commerzbank: "Die globale Konjunktur dürfte sich auf niedrigem Niveau stabilisieren, sodass die EZB unter der neuen Führung von Frau Lagarde weiter abwarten und keine neuen Lockerungsmaßnahmen auf den Weg bringen dürfte. Eine Umkehr der Geldpolitik steht allerdings aufgrund der weiterhin fragilen Konjunktur und hohen privaten wie öffentlichen Verschuldung auf absehbare Zeit ebenfalls nicht an."

- HypoVereinsbank: "Eine nachhaltige Belebung der hiesigen Konjunktur erscheint im Jahr 2020 unwahrscheinlich. Ursächlich hierfür wird unseres Erachtens vor allem eine konjunkturelle Abkühlung in den USA sein. Spätzyklische Schwächesignale (Rückgang offener Stellen am Arbeitsmarkt) gepaart einer schwachen Entwicklung der Unternehmensgewinne und rückläufiger Investitionstätigkeit dürfte vor dem Hintergrund anhaltender Unsicherheiten infolge fortdauernder Handelsstreitigkeiten die BIP-Wachstumsraten in den USA in Richtung Nulllinie drücken. Das allgemeine Renditeniveau und damit das Niveau der Bauzinsen dürfte sich damit anhaltend auf dem aktuellen und zeitweise sogar noch etwas niedrigeren Niveau bewegen."

- ING Deutschland: "Langfristig nehmen die negativen Nebenwirkungen der EZB Politik zu und wird die EZB versuchen ganz langsam zu normalisieren. Das wird wohl mit einem Abbau des QE Programms starten und damit die langfristigen Zinsen steigen lassen. Voraussichtlich Ende des Jahres 2020."

- MünchenerHyp: "Einen großen Einfluss auf die Zinsentwicklung dürfte die Strategieüberprüfung der EZB haben. Mehrheitlich wird hier von Volkswirten mit einer unveränderten Zinspolitik gerechnet, was zusammen mit geringen Inflationsraten und mäßigem Wirtschaftswachstum auch eine Seitwärtstendenz für die Bauzinsen bedeuten sollte. Eine Veränderung des Inflationsziels der EZB auf beispielsweise ein Inflationsband von 1,25 – 2,25 Prozent könnte die Bauzinsen etwas nach oben treiben. Fortschritte in den wichtigen politischen Themen wie Handelsstreit und Brexit können ebenfalls kurzfristig zu einer Stimmungsverbesserung und höheren Bauzinsen sorgen, eine weitreichende Verbesserung der Wachstumsraten erwarten wir jedoch nicht."

- Postbank: "Auch wenn sich die hiesigen Kapitalmarktrenditen von ihren Tiefs im Sommer 2019 wieder gelöst haben – weiteres Aufwärtspotenzial in 2020 sehen wir angesichts der wieder expansiveren Geldpolitik, weiterhin ungelöster politischer Konflikte und einer schwächeren globalen Konjunktur nicht."

- PSD Bank RheinNeckarSaar: "Die Ankündigung großer deutscher Konzerne Arbeitsplätze z.T. massiv abzubauen, zeichnet kein gutes konjunkturelles Bild. Somit ist das Potential für steigende Zinsen eher nicht gegeben. Gleichzeitig mehren sich die Aussagen nach konjunkturpolitischen Eingriffen und Ausgaben, insbesondere im Zusammenhang mit der Thematik Klimawandel. Auch die EZB verknüpft ihre weiteren geldpolitischen Möglichkeiten mit dieser Forderung. Demzufolge wären steigende Haushaltsdefizite zu erwarten und auch tendenziell höhere Zinsen. Im Falle einer Rezession würde die erstgenannte Folge überwiegen (stark fallende Zinsen), zumal die Eurozone steigende Zinsen nur schwerlich oder nicht aushalten könnte. Das gilt insbesondere für Staaten und Unternehmen aber auch für private Haushalte."

- Die PSD Rhein-Ruhr: "Das Zinsjahr 2019 war entgegen der ursprünglichen Erwartungen aufgrund konjunktureller Warnsignale (Strafzölle, Brexit, Rückgang Wachstumsprognosen etc.) und dementsprechenden Reaktionen der EZB von einem deutlichen Rendite- und damit Zinsrückgang geprägt. Da diese Signale auch in 2020 weiterhin Bestand haben und seitens der EZB keine anderslautenden Äußerungen erfolgen, rechnen wir in 2020 mit einer im wesentlichen Seitwärtsbewegung – maximal geringfügige Steigerung – der Zinsen. Negativzinsen für Baufinanzierungen sind zwar grundsätzlich nicht absolut ausgeschlossen, werden jedoch nicht erwartet."

* Für diese Ausgabe haben wir Experten der Allianz, der Commerzbank, der ING Deutschland, der HypoVereinsbank, der MünchenerHyp, der Postbank, der PSD Bank Rhein-Ruhr, der PSD Bank RheinNeckarSaar, der Sparkasse Hannover und der Sparkasse zu Lübeck zur Einschätzung zur kurz- sowie mittel- und langfristigen Zinsentwicklung befragt. Das Interhyp-Bauzins-Trendbarometer sagt aus, wieviel Prozent der Experten jeweils die Antwort "fallend", "steigend" oder "gleichbleibend" angegeben haben.

** Bei 2/3 der durch die Vermittlung der Interhyp AG, Domagkstraße 34 in 80807 München, zustande kommenden Verträge, erhalten Interhyp-Kunden einen festen Sollzins von 0,80% p.a. und einen effektiven Jahreszins von 0,80% p.a., unter Berücksichtigung folgender Annahmen: Nettodarlehensbetrag 200.000 Euro (Kaufpreis der Immobilie 250.000), Tilgung 3% p.a., Laufzeit des Verbraucherdarlehensvertrages 29 Jahre 7 Monate, 10 Jahre Sollzinsbindung, pro Jahr 12 Ratenzahlungen in der Höhe von 633,33 Euro. Weitere etwaige Gebühren (z.B. Teilauszahlungszuschläge, Auslagen (z.B. Grundbuchkosten)) und sonstige Kosten können anfallen. Sofern der Darlehensnehmer diese im Zusammenhang mit dem Vertrag zu tragen hat, kann sich der effektive Jahreszins erhöhen. Der zu zahlende Gesamtbetrag während der Sollzinsbindung beläuft sich auf 78.499,6 Euro. Die Restschuld am Ende der Zinsbindung beträgt 137.556,81 Euro. Weitere Voraussetzungen: Einwandfreie Einkommens- und Vermögenssituation, erstrangige Besicherung über ein Grundpfandrecht, Auszahlung in einer Summe. Die Konditionen können auch regional sowie von weiteren Faktoren abhängig sein.